作者:新浪财经 于之茉( 实习)

导语:为解决多个产业面临的产能过剩与低价竞争困局,工信部推出十大行业反内卷稳增长政策,将2016年供给侧改革深入延续。然而,此次改革与2016最大的不同是ppi指数乏力、需求侧疲软。投资者应谨慎选择,考察政策利好中需求强劲的行业及其龙头企业,方能将收益落袋为安。

一、反内卷政策是什么

反内卷稳增长一路走来持续深入,彰显了国家产能优化的决心。2024年7月中央政治局会议首次提出“防止内卷式恶性竞争”,此为顶层定调与初步部署。2025年上半年反内卷逐渐落地并扩展到各个行业,3月政府工作报告将“综合整治内卷式竞争”纳入年度任务,4月中办、国办发布《关于完善价格治理机制的意见》。2025下半年已进入到立法攻坚与全国推进阶段,7月1日中央财经委员会第六次会议要求“依法治理低价无序竞争”,7月中下旬部委陆续开展专项行动,国资委、工信部、医保局、民航局纷纷倡议整改。7月24日《价格法修正草案》二十七年来首次修订,7月30日中央政治局会议将“反内卷”列为新政策定调。

反内卷政策推出的原因有其必然性。一是,通缩压力显性化,截至2025年6月,PPI已连续33个月同比负增长;二是,产能过剩与内卷加剧,行业产能利用率较低,低价竞争导致利润下降,于是“增产不增利”;中小企业账款拖欠问题突出,现金流持续承压。三是,部分行业结构性矛盾突出,高端多样供给不足,技术同质化严重。另外,国际局势具有高度不确定性,关税水涨船高,产品出口困难。

反内卷稳增长政策的主要内容是“依法依规治理企业无序竞争”“推进重点行业产能治理”“规范地方招商引资行为”。工信部部署启动新一轮钢铁、有色金属、石化等十大重点行业稳增长方案,推动结构调整与去产能。

此次针对供求失衡的反内卷稳增长政策不禁让人联想到2016年的供给侧改革:两者所处的宏观经济背景高度相似,均面临通缩压力;两者的核心政策目标同样一致,均致力于收缩供给侧以实现更高质量发展。

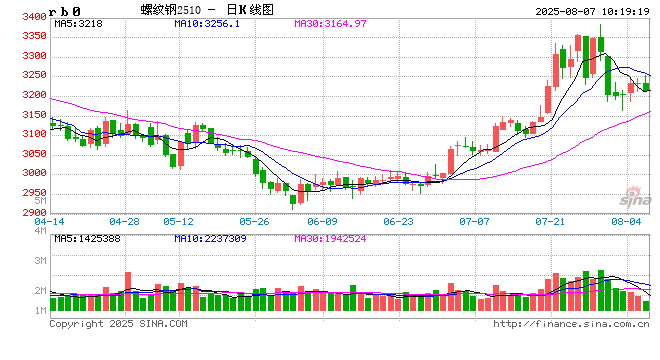

二、回顾2016螺纹钢交易历史

以螺纹钢行业为例回顾16年改革也许能为本次行情判断提供参考,其走势的月线、周线如下所示:

从月线可以看出,螺纹钢11-15年连续走低,15年末已探底企稳,此时出现了转折点:11月10日,中央财经领导小组第十一次会议召开,强调推进经济结构性改革,促进过剩产能有效化解,促进产业优化重组;12月21日的中央经济工作会议强调,推进供给侧结构性改革是适应国际金融危机发生后综合国力竞争新形势的主动选择。这两次会议提振了市场信心,促进12月的增量。此次增量距离首次提出“供给侧改革”仅一个月,可见政策面对于市场情绪的提振速度。

此次虽然交易量上涨,但是价格的提升并不大。16年4月交易量才再次激增且股价同步上涨,5月高点突破3000元/吨。这有可能是因为18日财政部、国家税务总局印发的《关于支持钢铁煤炭行业化解过剩产能实现脱困发展的意见》,可见针对某行业的具体措施出台会带来价格上的利好。

6月螺纹钢快速回落至2200-2300元/吨,这一次的调整期延续到九月底,但并不影响16年下半年开启的趋势性上涨,超额收益显著。随着政策目标下达,地方在配套政策扶持和“军令状”考核下加速推进,市场不断强化对政策的认识和业绩兑现的预期,螺纹钢从2200元/吨快速升至3600元/吨,并于17年突破4000大关。这波增长一直延续到18年左右。

截至25年8月4日,目前(2025年第2季度)的成交量(计算方式:单边)远不及2015第四季度的424万手,仅有171万手,数据上更接近15年第二季度126万手,如果即将迎来趋势性利好,那么下半年会迎来一次成交量的现象级上涨,否则可能是持续横盘震荡,甚至是还在探底企稳的路上。

三、过热下的危机

反内卷稳增长政策连续出台后价格响应迅猛,7月25日日盘,锰硅、碳酸锂、焦煤、硅铁等主力合约齐齐涨停,体现了大众对复现16年涨势的热切期待。然而,市场情绪可能因片面放大两次改革相同之处而过热。

螺纹钢作为钢铁行业的重要产品,主要被应用于建筑、机械制造领域。在产能调整的背景下,需求端的房地产市场、基础设施建设的投资规模和制造业转型升级能否匹配,才是分析与展望螺纹钢发展态势的关键。

事实上,16年和本次改革差异正在于核心矛盾已从供需错配转向需求不足,本轮反内卷挑战和难度更大,以时间换空间,PPI转正需要更大的政策强度和更长的时间周期。因此,主要存在的风险是下半年需求端走弱可能和国际政治不确定性。

(一)需求端:宏观经济复苏不及上次、政策推进见效需要时间

需求侧跟踪指标:建议关注M1变动,M1是经济基本面和企业盈利的前瞻指标,需求的改善会通过货币的流动体现,当M1增长迅速时,意味着流通中的现金和活期存款增加,这往往表明消费者和企业有更高的支出能力,因此M1增速的抬升往往是价格、企业利润和经济名义增速等指标回升的前瞻信号。

大型基建:1.2 万亿雅鲁藏布江水电站等大型基建项目的开工,拉动了建筑钢材的需求预期,为螺纹钢市场提供了潜在的需求支撑。但基建项目从开工到形成实际钢材需求也需要一定的时间周期。

库存追踪:可以持续跟踪工厂库存和社会库存。以钢铁行业为例,追踪钢厂产销存的动态,反映价量匹配程度的同时,更可以大概率预测社会库存未来变动的方向。

地方利好:持续关注地方财政压力能否持续缓解、具体行业的政策文件、地方考核约束和配套措施。

(二)中美关系的不确定性

跟踪中美关税谈判结果:7月29日,瑞典斯德哥尔摩,中美经贸谈判达成了共识,将8月12日到期的关税休战协议再延长90天,但并未就10%基准关税、20%芬太尼、反倾销反补贴等一系列不平等关税豁免达成一致。

美联储降息节奏对全球流动性的传导:美国非农数据不及预期,可能使降息提前。综合最新的数据及鲍威尔的表态,美联储有可能将降息时点提前至9月但是否会在9月、10月和12月会议上连续降息三次仍然存疑。另外,应考虑特朗普提前公布下一任美联储主席的可能性。

四、推荐关注领域

1)行业选择

借鉴16年改革的经验,从政策执行效率的角度出发,国企占比更高的行业落实效果更强,可关注煤炭、普钢、水泥、玻璃、白酒等板块;集中度高、龙头少的行业减产能更快,如主能源金属、非金属材料、白酒、食品加工等板块。

2)个企选择

即使在反内卷收益的行业中,细分选股也需谨慎考虑区位因素、企业规模、技术能力和出清渠道。

在钢铁板块中,建议关注几个具有相对优势的细分方向:高端特钢领域、具备区域优势的龙头钢企、高分红潜力的优质钢企。相对地,缺乏明显区位优势或核心技术壁垒的中小型普钢企业可能面临更大压力。

在光伏板块中,以下环节的领先企业值得重点关注:具有显著成本优势的硅料龙头、技术引领型企业、具备强大海外渠道壁垒的组件供应商。

网友留言(0)