来源:广发期货研究

证监许可【2011】1292号

王泽辉 Z0019938

2025年3月27日 星期四

摘要:

在棕榈油市场中,历年斋月前后通常是盘面易于出现行情波动的关键时间节点。将2025 年斋月期间的基本面情况与 2024 年进行对比,其间存在着一些异同之处。随着 2025 年斋月的结束,市场面临着需求可预见地退坡这一基本面环境。在此背景下,结合当下复杂多变的油脂间比价关系,以及诸多影响棕榈油价格的因素,如何在需求淡季合理确定油脂配置的关键参照点(锚),便成为了本文探讨的核心重点。

一、2024年斋月前行情启动及总结

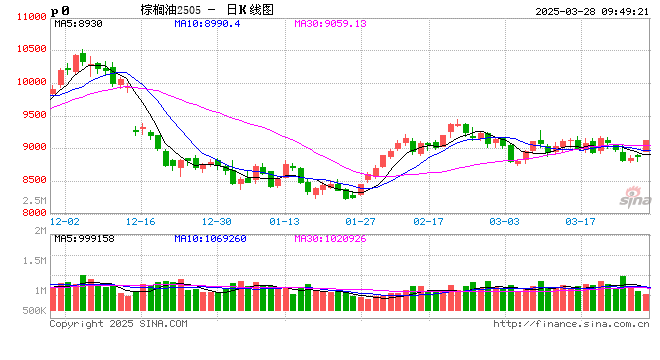

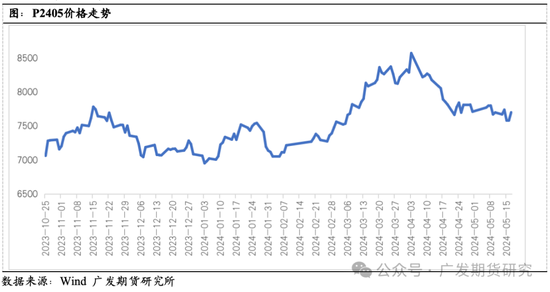

2024年的棕榈油整体呈现出流畅的牛市行情,拆分来看,可以分为两个阶段,2024年2月初至4月中的第一波上涨,以及9月中至12月初的第二波牛市行情,从当下3月末的时点来看,去年4月份行情的上涨对比当前具有一定的参考意义。

2024年的第一波上涨需要追溯至春节之前,由于国内消费低迷,港口库存高企,2024年第六周国内港口棕榈油还有73.6万吨的较高库存,五年平均值为72.7万吨。国内盘面主力合约P2405处于6900附近的低位。在国内春节期间的2024年2月13日,MPOB发布了棕榈油供需报告,显示1月份库存超预期下降11.83%,春节后国内补涨,行情就此启动。

2024年斋月前行情主要归纳为以下三个方面,一是春节前后1-3月份产地的季节性减产,MPOB报告显示2月份产量环比下滑10.18%,库存下降近5%,叠加3月中旬开始的斋月题材,额外增长的需求与产地减产形成共振。二是产地报价持续高企,国内买船偏少,库存呈现持续去化的态势,并且可以预见的是产地的价格由于供需的支撑无法下跌,国内棕榈油近月偏紧的预期即成事实。三是3月份国际豆油出口高涨,全球油脂市场边际需求改善,海外豆类市场资金趁势空头回补,整个油脂市场行情共振上行。

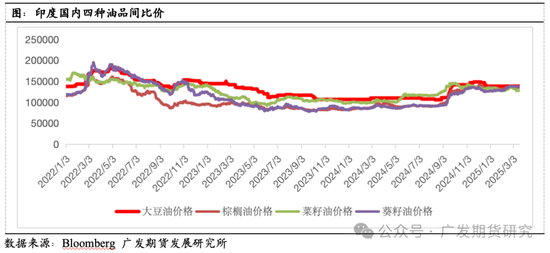

此外,从全球油脂的主要进口和消费国印度的情况来看,在2024年斋月期间,四种油品价格依然呈现豆、菜油价格强,葵、棕油价格弱的形态,能够发生较强替代关系的油品则主要是价格接近的葵籽油和棕榈油,在斋月期间,由于棕榈油价格的迅速上涨,印度转而进口更具性价比的葵油。从后验视角来看,印度2024年3月葵籽油进口环比大增51%至44.8万吨,为有史以来第二高;3月棕榈油进口环比减少3.3%至48.1万吨,为2023年5月以来最低水平。

二、2024年与本轮斋月期间基本面的异同点

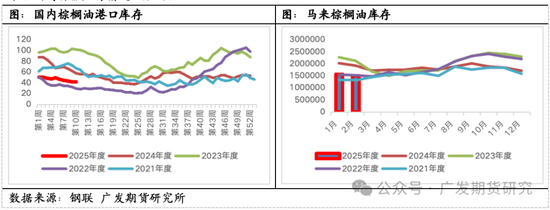

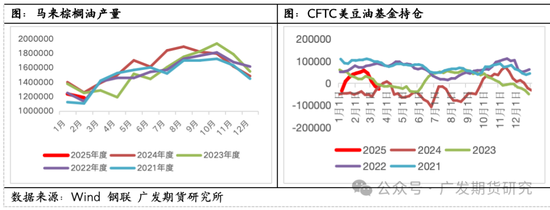

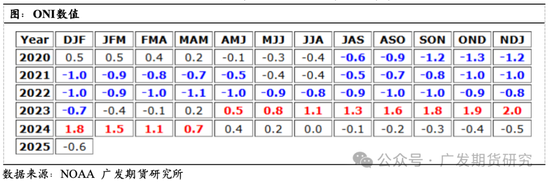

2024年棕榈油供需基本面能为今年提供何种参考,是当下缺乏指引的棕榈油市场亟待解决的问题。从阶段性节点来看,在2024年斋月之后,棕榈油在7600-8500的区间宽幅震荡,直至9月份,P2501合约才开始进入新一轮的上涨阶段。从产地情况来看,今年2月份马来棕榈油的产量和库存远不及2024年同期水平,与2022年接近,略高于2021年,而在库存较低的2021和2022年,棕榈油一度走出历史级别的牛市行情。类比今年的棕榈油市场情况,同样具备走出顺畅牛市行情的基础条件。但从天气端来看,产量差库存低的故事在2025年料将不会一直持续下去,从尼诺3.4指数(Niño 3.4 index)来看,过去一年Niño 3.4并该指数未连续6个月或更长时间超过+ 0.4℃,也即没有明显厄尔尼诺事件发生,对于滞后9-12个月的东南亚主产区在降水方面则不会有明显的干旱影响,所以我们有理由相信今年东南亚主产区棕榈油产量因为天气因素大幅超预期减产的可能性较低。根据我们预测,3月份是库存出现拐点的时间节点,将达到163.44万吨。而2024年马来棕榈油的库存是在3月触底,4月迎来回升。产地的季节性增产时点通常是在3月份,造成今年库存触底前置的主要原因是斋月的时点相比去年更早,出口前置导致产地的库存提前去化。

注释:根据NOAA定义,Niño 3.4指数是针对上述赤道中太平洋区域,但采用5个月的连续平均值。当Niño 3.4 SST超过+0.4℃且持续6个月或更长时间,可确定为厄尔尼诺事件;若低于-0.4℃并持续6个月或更长时间,则为拉尼娜事件。

三、如何对待斋月之后的棕榈油

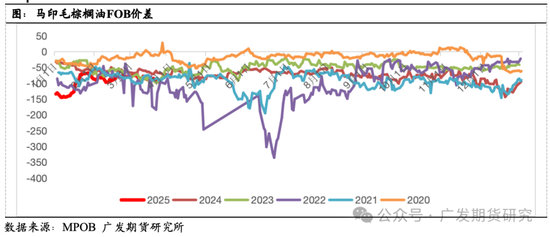

从供给端来看,目前棕榈油正从供应偏紧转向宽松的时间节点,MPOA以及部分机构的高频数据显示3月产量存在明显的上修,并且今年印尼有着较为明显的增产预期,叠加印尼种植园官员表示计划将棕榈油出口税提高至毛棕榈油参考价格的4.5%-10%。从消息出台之后的马印FOB报价迅速缩窄可以看出印尼也在抢占斋月最后一段时间的出口份额。

需求端,抛开印尼不确定的额外生物柴油需求增长,印度作为油脂消费大国依然需要放在优先位置考虑。截至3月中旬,从当前印度国内油脂间比价关系来看,棕榈油和葵籽油价格接近,分别为135000和137000卢比/吨,豆油价格最高为138333卢比/吨。印度每个月接近140万吨的植物油的刚需消费,即便斋月之后需求大幅下降,但当前棕榈油库存依然不足以支撑刚需使用,印度国内同样需要进口大量的植物油弥补库存,后续依然存在对棕榈油的补库需求,

总体而言,目前市场对棕榈油后续的走势依然存在分歧,后续走势并不明朗,开斋节后市场关注重心是主产区棕榈油产量的恢复情况,综合作物的生长特性以及天气状况来看,目前已经到了季节性增产的节点,短期内,出口端的回落源自于油脂间的比价关系,但同样值得注意的是印度和中国两个主要需求国的国内棕榈油库存处于近年来低位,尤其是印度在斋月之后依然具备明显的补库需求,而产地报价迟迟不肯让利,使得棕榈油盘面在斋月后期处于高FOB 价与低库存的博弈局面,在斋月之后,补库需求拥有大量时间窗口的同时,若马来、印尼两国产量端如期高增,整体依然建议空配思路对待。

网友留言(0)