来源:国元期货研究

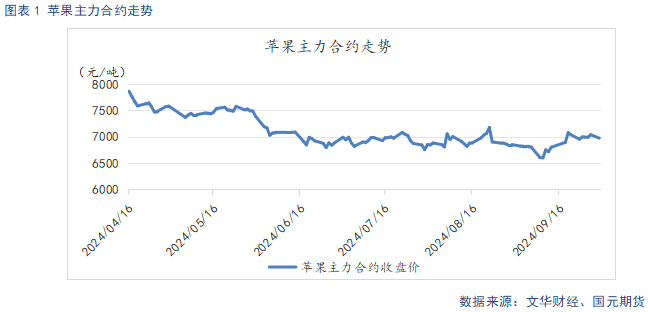

新季富士商品率较去年明显提升,产量也较去年有所增加。节后,下游市场成交氛围平淡,加之柑橘类即将上市,客商出于风险考虑,采购偏谨慎,少量拿货入库,果农顺价销售情绪较强。本周将进入集中上市期,随着新季晚熟逐步上量,预计新果价格整体走势将稳中偏弱。主力2501合约承压运行,建议区间6400-7000元/吨。

一、行情回顾

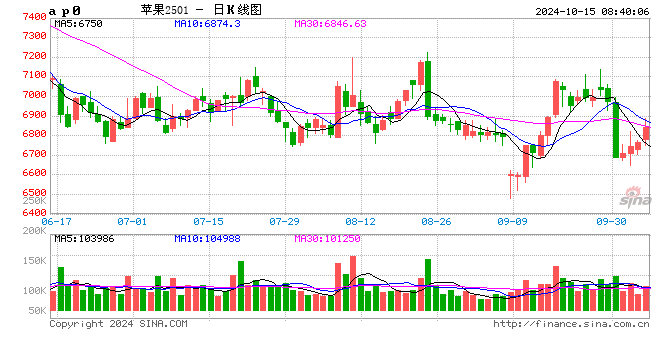

上周新果市场供给开始增加,下游市场相对平淡,客商采购积极性不高,新果价格以质论价,好货价格持稳,一般货源价格偏弱运行。受新季开秤,交易氛围偏淡,基本面预期偏弱影响,上周节后开盘大挫,随后止跌企稳,最高6995元/吨,最低6650元/吨,收6767元/吨,周跌幅2.95%。

二、苹果基本面分析

2.1

新果逐步上量 以质论价

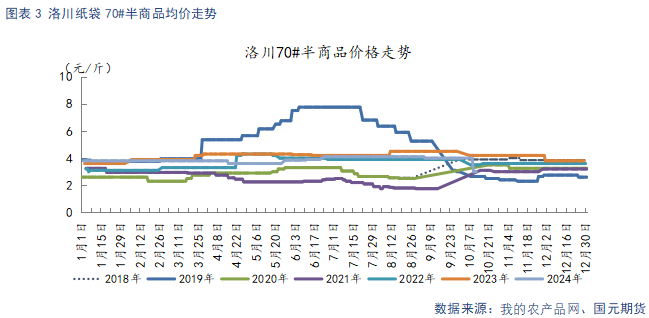

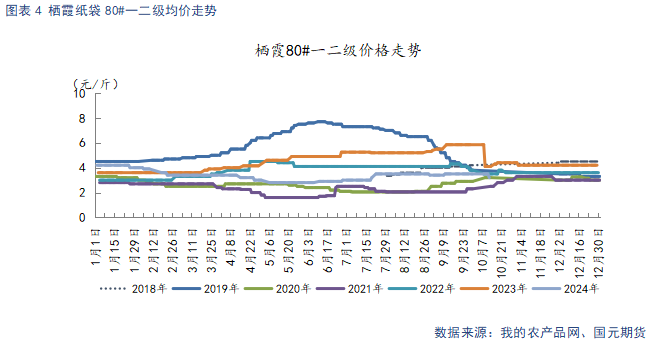

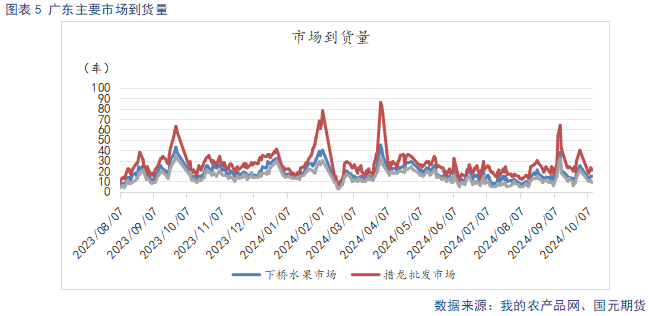

截止10月12日,新季洛川70#半商品均价3元/斤,价格与上周环比持平。新季栖霞80#一二级均价3.2元/斤,价格与上周环比下跌0.3元/斤。新果供给逐步上量,客商多数仍持观望态度,果农顺价销售,主流成交价较上周稳中偏弱,以质论价。截止10月11日,广东主要苹果批发市场日均到货15车,较节前下降3车。节后到车较节前环比下滑,市场交易氛围平淡,到货有一定消化压力。

2.2

旧果库存走货缓慢 新果开始零星入库

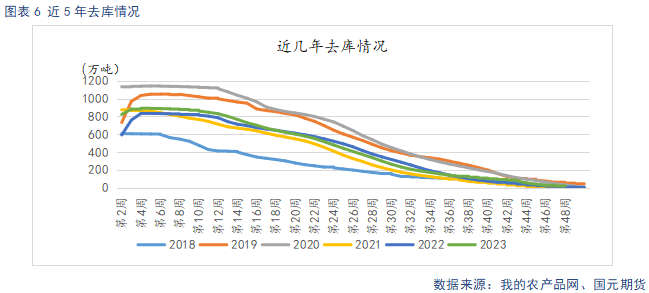

据我的农产品统计,截止10月9日,全国冷库库存量为16.55万吨,单周出库2.09万吨,目前旧季苹果基本销售结束,冷库部分性价比高的旧果比较受青睐,不过量很少,整体走货缓慢。当前市场仍以新果按需发市场为主,随着新果逐步上量,少量客商零星采购入库,入库量整体不大,新季入库还未开始进行统计。

2.3

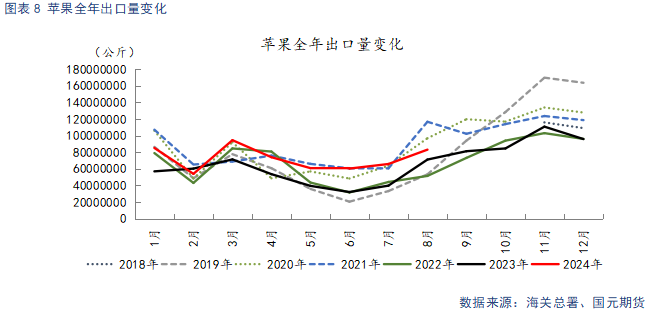

新果开秤低于去年同期 出口竞争力上升

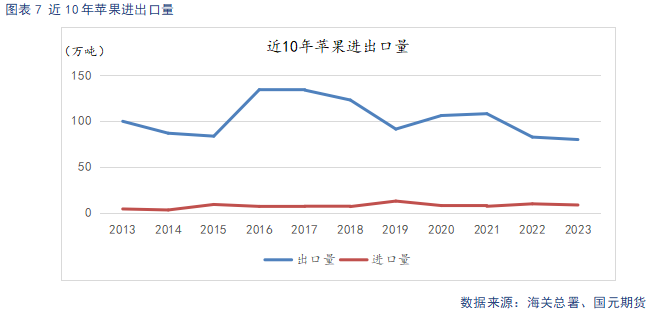

据海关总署数据显示,2024年8月,出口量为8.3万吨,环比增长26.3%,同比增长31%。二三季度处于季节出口淡季,但今年果价下跌幅度较大,适合出口的货源价格优势明显,同比出现较大增幅。今年新季开秤也明显低于去年同期,预计四季度出口也将表现良好。不过鲜苹果以内需为主,在新季苹果内需市场没有明显改善前提下,出口对价格有一定支撑,却难以扭转供强需弱的整体格局。

2.4

时令水果空窗期 柑橘类即将上市

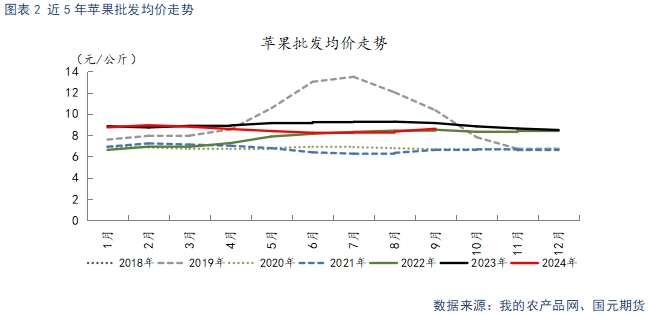

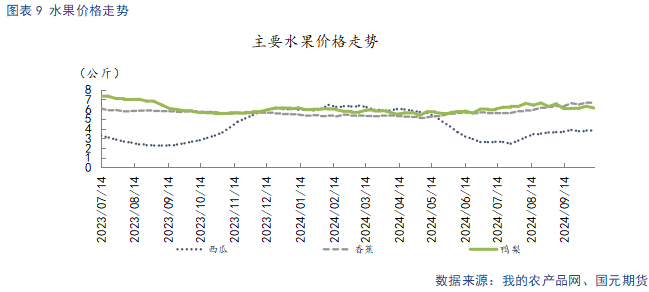

截止10月11日,西瓜均价3.89元/公斤,较上周环比上涨0.09元/公斤。鸭梨均价6.76元/公斤,较上周环比上涨0.1元/公斤。夏季水果进入退市期,价格上涨幅度较大、而秋冬季水果供应还未上量,梨类价格偏高。当前时令水果处于上市空窗期,对苹果替代性较弱。不过柑橘类即将上市,作为我国种植面积最大、产量最高的水果品类,柑橘类近几年始终面临供给过剩的情况,是冲击苹果秋冬季消费的主要替代品种。

三、行情总结

节后,下游市场成交氛围平淡,加之柑橘类即将上市,客商出于风险考虑,采购偏谨慎,少量拿货入库,果农顺价销售情绪较强。本周将进入集中上市期,随着新季晚熟逐步上量,预计新果价格整体走势将稳中偏弱。主力2501合约承压运行,建议区间6400-7000元/吨。

写作日期:2024年10月14日

作者:柴颖华

分析师

期货从业资格号:F3040296

投资咨询资格号:Z0015079

网友留言(0)