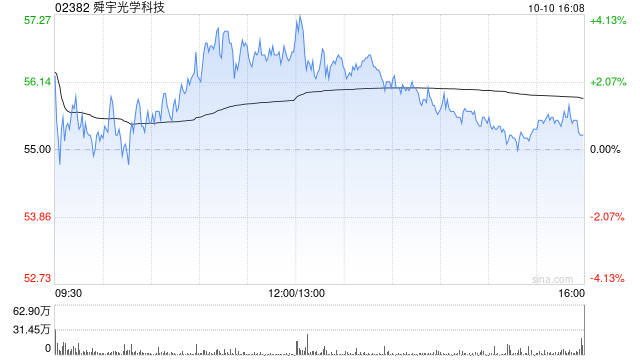

摩根士丹利发布研究报告称,予舜宇光学科技(02382)“增持”评级,对其目标价由59港元上调至72港元。

大立光收入于8月高达70亿元新台币,但9月份出现下滑,意味着其潜望镜业务的正面影响已基本反映,因此估计公司未来正面惊喜可能较少,将其目标价由3800元新台币下调至2800元新台币,评级由“增持”降至“与大市同步”。该行另预期大立光将于11月披露的第三季业绩表现良好,建议投资者可趁机会获利离场,换马至舜宇光学科技。

该行认为,舜宇的市场定位更佳,虽然公司过去几个月的出货量疲弱,可能降低投资者的预期,但该行料公司将于明年首季有所改善,支持估值重评,另预期公司有望恢复毛利,而从北美客户获得更多市场份额的潜力,将成为另一个正面催化因素。

网友留言(0)