北京时间8日凌晨,美股周一午盘走低。美国国债收益率攀升令股指承压,10年期国债收益率自8月以来首次超过4%。中东局势持续紧张打压了风险偏好,并推动油价上涨。本周市场关注联储会议纪要、CPI通胀数据与财报。

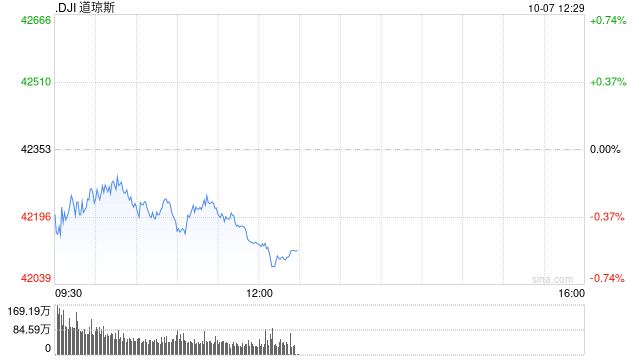

道指跌219.22点,跌幅为0.52%,报42133.53点;纳指跌64.79点,跌幅为0.36%,报18073.06点;标普500指数跌19.03点,跌幅为0.33%,报5732.04点。

周一午间,美国基准的10年期美国国债收益率上涨4.8个基点,攀升至4.029%,这是自8月以来该项收益率首次超过4%。

在上周的非农就业报告显示就业人数激增后,美国国债收益率攀升,美股市场受到压力。

美股投资者还在关注继续恶化的中东局势。以色列周日轰炸了黎巴嫩和加沙地带的真主党目标,这一天是10月7日袭击事件一周年纪念日,该事件引发了以色列与加沙地带的战争。以色列国防部长还宣布,以色列将采取一切措施报复宿敌伊朗。

由于中东局势持续紧张,油价上涨也给股市造成了压力。周一早间,美国WTI原油期货价格上涨超过2%,突破每桶76美元。

上周美股主要股指均小幅上涨,标普500指数上涨0.2%,纳指涨0.1%,道指涨0.1%。三大股指均为连续第四周上涨。

上周五公布的美国9月非农就业报告强于预期,为美联储可能实现美国经济“软着陆”的观点提供了更多支持。报告发布后,道琼斯指数创历史收盘新高。

市场仍在关注美联储未来的利率路径问题。

9月非农就业报告显示就业人数出现六个月来最大增幅,失业率下降,工资稳步上涨,所有这些都表明经济具有韧性,并促使市场降低对美联储降息的预期。

在就业数据公布后,市场预计美联储11月将仅降息25个基点,而不是50个基点。

根据芝加哥商品交易所的美联储观察工具,交易员目前定价美联储下次会议降息25个基点的可能性为 95%,高于一周前的47%,完全不降息的可能性为5%。

美国银行目前预测美联储将在今后的会议上每次降息25个基点,直至2025年3月,此后每季度再降息25个基点,直至2025年底。

Truist Wealth公司联合首席投资官Keith Lerner表示:“华尔街有两句古老的格言:不要与趋势作斗争,也不要与美联储作对……这两者仍然是当今股市的两个关键支柱之一。“

但Lerner警告说,迫在眉睫的美国总统大选和所谓的“十月惊喜”的可能性,可能会在未来几周使市场保持较高的波动性。

本周市场重点关注周三的美联储会议纪要和周四的消费者价格指数(CPI)报告。财报季也即将到来,达美航空和摩根大通的财报将分别于周四和周五公布。

焦点个股

波士顿咨询集团前高级顾问菲尔-帕纳罗认为,人工智能的持续增长和英伟达下一代Blackwell处理器的问世,可能使英特尔的年营收从2024财年的610亿美元增至2030年的6000亿美元。

券商Jefferies发表研报,将苹果评级从“买入”下调至“持有”,目标价为205美元,原因是对iPhone的预期“过高”。

该行分析师Edison Lee在给客户的一份报告中写道:“我们长期看好Apple Intelligence,因为苹果是唯一一家能够利用专有数据提供低成本、个性化人工智能服务的软硬件集成企业。但智能手机硬件需要重新设计,才能实现真正的人工智能,时间可能是2026/27年。在我们看来,对iPhone 16/17的高期望还为时过早。”

据消息人士透露,苹果公司的增强现实(AR)眼镜有望在2026年实现量产,并将采用先进的Micro LED技术,以迎战Meta公司推出的Orion AR眼镜。

微软公司日前更新了其官方支持文档,并指出,想要升级至Windows 11,最推荐的方法是购买一台全新的电脑。据了解,微软Windows 10的支持期限为2025年10月14日,在该日期之后,微软将不再为Windows 10提供安全更新和技术支持。

富国银行将亚马逊评级从超配下调至平配,目标价183美元。

受油价上涨推动,美国能源股普遍上涨。

Rocket Labs获得NASA关于火星样本采集的合同。

网友留言(0)