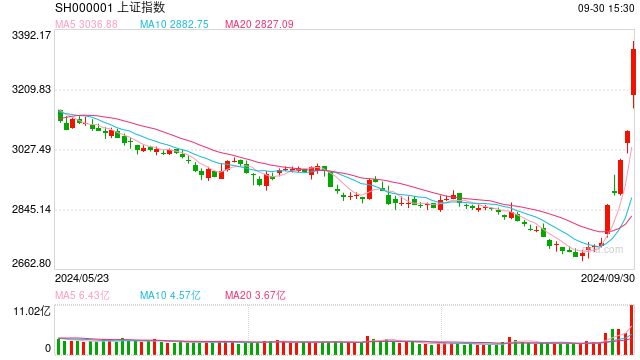

9月份沪指上涨17.39%,深证成指上涨26.13%,创业板指上涨37.62%。国庆节后首周A股将如何运行?我们汇总了各大机构的最新投资策略,供投资者参考。

建投策略:A股市场已经进入新阶段 应该以牛市思维做出投资决策

随着金融政策组合拳出台,A股上演“奇迹5日”,市场情绪迅速脱离恐慌区,仅5个交易日即直入亢奋区。目前市场情绪时隔3年重回高涨区,时隔4年重回亢奋区,当前高涨的投资者情绪,意味着A股市场已经进入了新阶段,我们更应该以牛市思维做出投资决策。火热的投资热情是否意味着市场过热和调整风险?从2015、2019和2020年的经验来看,情绪进入亢奋区后市场短期内往往还有一个继续走高的过程。此后随着情绪回落市场也有可能出现一定的调整,但这一调整并不意味着牛市行情的结束。以目前情绪指数位置来看,当前9月底的市场情绪相当于历史上2019年3月5日或者2020年7月7日。

兴业策略:假期港股表现及对A股的映射

长假期间港股依然开市,其表现及上涨结构有望对节后A股形成映射:整体来看,长假期间(10.2-10.4)港股主要指数普涨,其中恒生科技指数以10%领涨。这也表明全球资金对中国资产的配置意愿强烈,有望对A股节后行情形成催化。分行业看,消费服务、家电、非银金融、电子、石油石化、军工、建材、房地产涨幅居前,主要集中在可选消费、硬科技、地产链等领域。

广发策略:小试牛刀 决胜在冬季

讨论市场是否能进入牛市,关键还是对基本面的判断,类似15年“杠杆牛”暴涨暴跌的情况,既不会带来财富效应拉动消费、而且容易导致金融系统性风险,大概率是决策层很难接受的结果。而对于基本面(ROE)的预期,背后的核心还是未来的财政力度。根据以往的经验,每年12月初的政治局会议和中央经济工作会议,基本可以确立转年经济工作(尤其是财政赤字)的基调,这一点远比10-11月新增多少财政来的重要。因此,12月初可能就成了A股市场的决胜时刻——究竟是一波流、还是牛市起点。

华金策略:本次A股快速上涨行情还未出现见顶标志 短期大概率持续

当前还未看到政策收紧、转向的迹象。一是经济政策上,中短期大概率难转向,财政政策等反而可能进一步发力。二是资本市场政策上,短期大概率仍是以提振、积极为主:首先,924出台的政策短期大概率需要落地实施;其次,9月底快速上行时融资和散户资金流入依然较低,场外配资还未见死灰复燃,监管对股市资金入市的限制和打击短期可能难发生。当前资金流入还未到极致。一是融资、外资等的流入规模还偏小。二是换手率或成交额上升还未到极致:首先,快速上涨见顶时换手率多数在5%-20%的极高水平,成交额上升多在2-10倍;其次,当前来看全部A股换手率只有4%左右,日成交额可能达到5-10万亿甚至更高才有见顶的风险。

国金策略:显著“宽货币”引导阶段性反弹开启 本轮行情持续期约为一个季度

本轮市场行情或为“反弹”并非“反转”,持续期约为1个季度,即美国“硬着陆”确认后逐步结束。对应至风格层面,降息等系列政策旨在带动居民资产负债表改善、促使信用预期回升,这将延伸为两个重要投资方向:(1)信用回升拉动居民消费预期回暖;(2)与此同时,也将会拉动市场“花钱意愿”,引导市场预期改变,叠加5000亿互换及3000亿回购,市场增量资金上升将会重点利好成长方向!而鼓励加杠杆亦势必将推升市场的上涨斜率,加快估值修复兑现。我们维持重点推荐具备:中小盘+超跌+低估值+股息率上修的“成长>消费”,尤其成长亦将受益于回购预案规模占比最高。

华福策略:以邻为鉴 本轮牛市会持续多久?

我们通过与日本当年泡沫经济破灭后的各项指标、各项政策的综合对比,我们认为在当前政策环境下,A股市场当前的上涨延续的概率非常高。与日本当年类似,中国也已经在政策端有了非常积极的响应,同时,中国当前的经济增速与日本1990年类似,但远高于1990-2003的平均增速,中国当下的城市化率要低于1990年代的日本,这是有利的方面。当然,中国当前人口开启负增长,这个宏观条件略微弱于日本当年。考虑到当年日本在相似的政策刺激下,指数的四次牛市中,取得了至少34%以上的涨幅,且上涨时间在6个月以上,最长的长达18个月。我们认为A股本轮牛市远未结束,急涨之后有望震荡回调,但整体上涨过程却将延续得比较久。

长城策略:多领域重磅政策密集出台 进攻行情仍未结束

进攻行情仍未结束,四季度可能走向分化。多领域的一揽子政策齐发力,市场情绪和信心大幅抬升,成交金额创下新高,当前股市上涨动能充足。资金面的改善可能使得A股成交量中枢整体抬升,股市整体估值修复仍有望延续。A股估值仍在低位,仍然具备较高的股债性价比,再加上美联储开启降息周期、中国货币和财政空间打开、地产政策预期再加码,我们认为本轮行情上涨趋势仍未改变。往后来看,随着市场情绪趋于冷静,以及三季报业绩期考验即将到来,国庆假期后行情可能由普涨逐渐走向分化。国庆节后需要密切关注财政发力,尤其是年内上调赤字率和增发特别国债是否落地,以及更大规模的消费刺激是否落地。中期视角来看,需要等待观察一揽子逆周期调节政策落地后对于经济基本面的改善情况,密切关注利润增速能否在四季度企稳回升。

华安策略:政策定调超预期 关注国内权益与大宗配置机会

9月美联储降息50BP后,预计年内仍有进一步降息空间,除非失业率升至4.5%上方否则仍然认为美联储单次会议降息25BP为大概率事件。9月末国内政策定调积极,大幅提振市场信心,反转预期浓烈,上涨动能充足。建议超配国内权益、大宗商品、短债,低配美元与国际大宗品。

浙商策略:行情的空间与路径 参考日经225“三段式”行情节奏

自2005年股权分置改革以来,A股市场共经历4轮牛市,分别是2005-2007年的“股改牛”、2008至2009年“四万亿牛”、2014至2015年和2019至2021年“蓝筹牛”。四轮牛市多具有资本市场改革和流动性宽松特征。对比主要指数的历史走势,当前“924行情”与08年金融危机后“市场先大幅下跌,后在政策刺激下超跌大反弹”的情形高度相似。

中泰策略:国庆节后市场行情或如何演绎?

2019年的“减税降费”行情,2023年疫情放开后的震荡上涨行情以及今年年初中央汇金宣布增持叠加两会政策预期上升带来的行情,这三轮上涨行情均反应政策出现“阶段性重心变化”,与本轮行情具有一定相似。此类“单边上涨”行情一般持续两个月,之后便进入震荡阶段。行情结束均与政策的“再调整”相关:2019年政治局会议,以及2023年两会期间政策预期减弱,定力加强,行情由单边上涨转向震荡行情。2024年3月底金融监管阶段性加强也使得单边上涨行情转向震荡。我们预计本轮政策转向或产生月度到季度级别行情,后续仍有较大上涨空间。

来源:东方财富

网友留言(0)