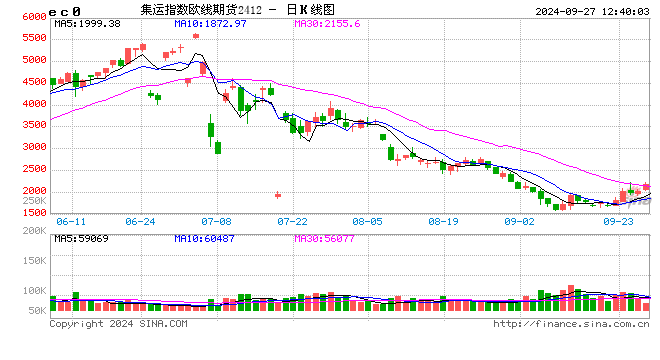

早盘收盘,国内期货主力合约大面积飘红。集运欧线涨超8%,纯碱涨超6%,玻璃、焦煤涨超5%,铁矿石、焦炭涨超4%,烧碱涨超3%,热卷、红枣、螺纹钢、沪锌、碳酸锂涨超2%;跌幅方面,低硫燃料油(LU)跌超3%,燃料油跌超2%。

纯碱:宏观情绪提振 多头的春天要来了吗?

现货端,近期供应水平区间波动,本周行业开工率小幅提升1.25个百分点,周产量小幅提升1.58%。企业库存压力仍偏高,本周企业累库5.95%。纯碱实际需求依旧弱稳运行,但近两日在盘面持续走高、国庆假期前中下游采购带动下,需求端情绪略有好转。国庆节前下游仍有补库预期,市场短期仍有支撑。整体来看,纯碱期货受到宏观降准、降息、地产降首付等利好政策提振,短期预计延续反弹为主,但受制于基本面变化幅度有限。

中辉期货分析师吴明近认为,技术面,经过近4个月的持续下跌,纯碱空头近日连续获利了结平仓,主力2501合约触底反弹,日k“红三兵”之后,早盘进一步跳空高开,逐步上破关键的压力--日线图20日线,后续依据该分水岭逢回调低多为主,轻仓顺势追涨需注意仓位管理。(中辉期货)

玻璃纯碱:宏观情绪好转,玻碱现实未改预期先行

玻璃方面,产线全线亏损,低利润压力下供给逐步回落。需求端,房屋竣工面积同比大幅下滑,下游需求仍然较为清淡。当前节点玻璃库存体量仍偏大,国内降息降准降房贷利率政策出台,政治局会议强调稳经济,商品市场情绪修复,在双节补库的加持下,产销率及表需均有所回升,预计短期玻璃仍能偏强运行。但从需求和库存结构来看,现货及库存未见明显改善。

纯碱方面,供需双减,尽管目前纯碱检修规模较大,下游浮法和光伏产线放水冷修加快,市场对原料采购情绪明显减弱,需求尚不足以带动上游库存出现下降。尽管中游库存回落,为维持供需平衡纯碱开工率需维持在偏低水平。考虑到高库存及后续供给回升的压力,四季度很可能重新面临较大的环比走弱压力,盘面或难以趋势上行。(财信期货)

网友留言(0)