界面新闻记者 | 庞宇

一则重大收购公告令思林杰(688115.SH)股价大涨。

9月24日晚,思林杰公告,公司拟通过发行股份及支付现金方式,向王建绘、王建纲、王新和王科等23名交易对方收购青岛科凯电子研究所股份有限公司(以下简称“科凯电子”)71%股份,并向不超过35名特定投资者募集配套资金。发行股份购买资产的发行价格为17.26元/股。

该预案发布后,9月25日,思林杰股票开盘即涨停,全天一字封板,报收于25.8元/股,站上近3个月股价最高点。

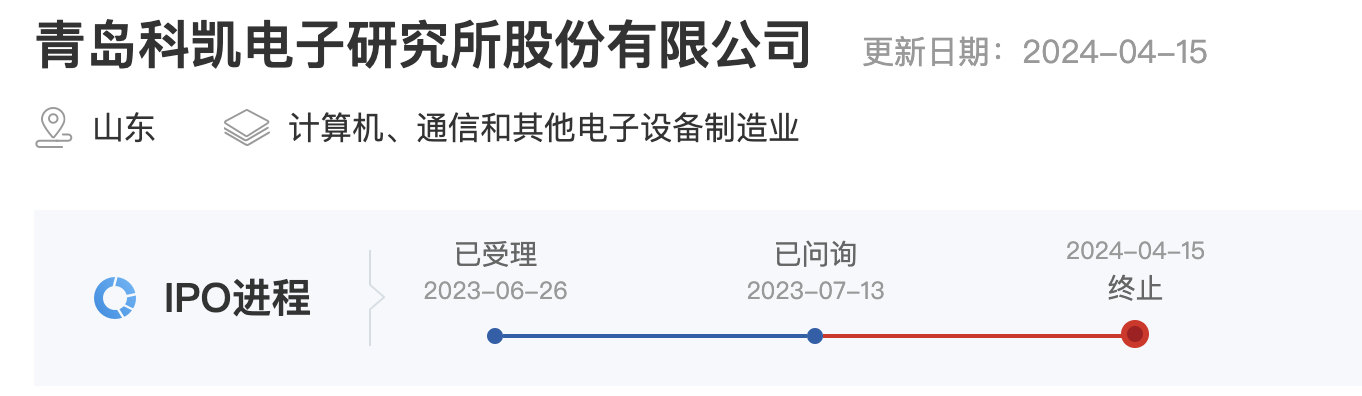

本次交易标的公司科凯电子曾计划于创业板上市,但历经两次问询后,最终于今年4月撤回上市申请。此次“联姻”是否是一场双向成就,能否为思林杰带来业绩转机的期盼,成为市场投资者们密切关注的焦点。

业绩下滑压力之下筹划重大资产收购

根据公告,思林杰此次拟收购的科凯电子主营业务为高可靠微电路模块的研发、生产及销售,主要产品包括电机驱动器、光源驱动器、信号控制器以及其他微电路产品,下游客户均来自军工行业。

思林杰表示,本次交易后,公司将与标的公司在产品品类、销售渠道、研发资源等方面形成积极的互补关系,可实现业务与技术上的有效整合。不仅如此,通过本次交易,公司能够迅速切入至军工领域,有利于上市公司整体战略布局和实施。

思林杰此前并未在军工领域有所布局,公司所属仪表仪器制造行业,主营业务为嵌入式智能仪器模块等工业自动化检测产品的设计、研发、生产及销售,下游客户主要是消费电子领域。

从产品关联性来看,思林杰2023年年报提到,公司目前软件类产品Archon测试系统管理软件,可应用在消费电子、军工和芯片测试领域,降低测试用例开发管理难度,提高生产测试效率。不过该软件不单独销售。

为进一步了解思林杰与科凯电子的业务互补性,界面新闻记者在工作时间段致电思林杰董秘办,不过该电话始终无人接听。随后记者发去采访函,截至发稿未获得回复。

据了解,科凯电子的实控人为王建绘、王建纲、王新、王科,也是本次交易的主要交易对方。四人系亲属关系,为一致行动人,合计持有标的公司本次发行前78.04%的股份。

经初步测算,本次交易预计达到重大资产重组标准,不过不会导致上市公司实际控制人发生变更,不构成重组上市。目前审计及评估工作还在进行中,标的资产估值及定价尚未确定。

数据对比来看,截至2023年末,科凯电子资产总额10.52亿元,净资产9.01亿元;思林杰的资产总额为14.42亿元,净资产为12.88亿元。科凯电子总资产、净资产分别约占到思林杰的73%、70%。

另外,各方还确认,交易对方拟对科凯电子在未来年度的盈利情况作出业绩承诺及补偿安排。具体方案将在评估工作完成后予以约定。

目前来看,科凯电子的业绩表现明显优于思林杰。2022年、2023年,科凯电子营收分别为2.72亿元、3.08亿元,净利润均在1.6亿元左右。2024年1-8月营业收入为9424.08万元,净利润为2581万元。相应报告期内的经营活动产生的现金流量净额分别为1996.36万元、2.19亿元、3454.02万元。

而反观已上市两年的思林杰,上市不久便出现了业绩和股价的急剧波动。

2022年3月,思林杰在科创板挂牌上市,发行价格为65.65元/股,IPO实际募集资金净额为9.75亿元,超募了4.18亿元。但上市首日股价即破发,较发行价下跌了近24%。2022年8月,该股曾站上68.92元/股(前复权),达到历史最高峰,此后便一路下行,2024年2月跌至最低点16.78元/股。

这背后,思林杰业绩也呈下跌之势。2022年、2023年,思林杰营收分别为2.42亿元、1.68亿元;净利润分别为5403.22万元、898.44万元,净利润同比下滑18.18%、83.37%。2024年上半年,公司实现营业收入7637.99万元,同比增长11.70%;归母净利润802.7万元,同比扭亏。

标的今年4月撤回创业板上市申请

实际上,科凯电子自身曾有过赴创业板上市计划,并于2023年6月递交了招股书。不过,经过两轮问询与回复后,今年4月,科凯电子主动撤回上市申请,深交所终止对其发行上市审核。

据招股说明书,2022年9月,科凯电子第四次增资,潍坊科天创业投资合伙企业(有限合伙)增资3000万元,持股比例1.02%。以此计算,科凯电子彼时估值为29.30亿元。

也就是说,两年前,科凯电子就已达到30亿元左右的估值,超过思林杰目前17亿元的总市值。

界面新闻注意到,在IPO申报的过程中,深交所针对科凯电子成长性、创新性展开问询,要求其从发明专利、研发投入等多方面详细说明,以确认是否符合创业板定位评价指标;还对其大额现金分红、股东入股、客户集中度高等进行了重点问询。

其一,科凯电子在计划上市前夕曾突击分红。招股书显示,2020年、2021年,科凯电子分别进行现金分红450万元、8720万元。而该公司在2020年、2021年的净利润为8623.08万元、4968.95万元,其中,2021年的现金分红金额远超净利润。

而大额现金分红后,科凯电子却又计划将较高比例的募资用于补充流动资金。据招股书,公司原计划募集资金10.01亿元,用于微电路模块产能扩充及智能化提升建设、集成电路研发及产业化建设、无人机控制系统产品产业化建设等项目,其中有2.9 亿元拟用于补充流动资金,系募投项目中占比最高的项目。深交所对此要求科凯电子说明在大额现金分红的情况下同时募集资金的合理性和必要性。

其二,科凯电子客户集中度过高,近年来前五大客户占其主营业务收入比重均在 99%以上。其中对第一大客户中国兵器工业集团2022年的销售收入占比高达51.66%,对第二大客户中国航空工业集团2022年的销售收入占比高达41.25%。

而从股东穿透情况来看,科凯电子董事吴东曾在中国航天科技集团任职,同时,吴东还为科凯电子股东国华产业发展基金(有限合伙)(简称“国华基金”)执行事务合伙人国华管理的副总经理。另外国华基金股权穿透后,中国航天科技集团、中国船舶集团、中国兵器工业集团等大客户均在股东之列。

不止如此,科凯电子的另外两名股东航空产业融合发展(青岛)股权投资基金合伙企业(有限合伙)、君戎启创一号(青岛)私募股权投资基金合伙企业(有限合伙),同样是中国航空工业集团的参股企业。深交所对此要求科凯电子说明上述股东、客户之间是否存在密切关系,是否存在利益输送情形。

网友留言(0)