(来源:中钢网)

“漠漠水田飞白鹭,阴阴夏木啭黄鹂。” 今年的盛夏钢市表现淡季不淡特征明显,究其原因还是上半年钢市内卷太严重,进入下半年在各种发内卷政策加持下,出现了物极必反状态,行情一路反冲,那么下周临近9.3限产炒作的前期,我们该怎么看,咱们来一起做个简单的分析.........

宏观上,国际上漂亮国的关税比例依然很高,美仅跟部分国家达成了新协议,关税的消息预计还会反复干扰市场情绪,另外美联储闹剧还在继续,市场预期今年剩下时间还会至少降息3次以上,这使得外围宏观情绪利多利空都较为明显。

国内,从上个月的密集会议期结束,本周事件开始变得清淡,产业端又淡季特征明显,但9.3减限产的炒作依然有明显的预期,这类消息可能会短期改变行情多空博弈的平衡状态,甚至出现新的趋势行情。

整体上,宏观情绪出现降温,下周限产炒作会进入预热期,现实层面的供需矛盾还在放大,淡季特征还在,一旦炒作限产不力就会再次回归弱现实。

重要事件方面,7月以来,黑色金属市场的主导逻辑是“反内卷”所带来的政策利好预期,但随着预期兑现程度有限,前期乐观情绪迎来修正。

7月30日召开的zzj会议指出,要依法依规治理企业无序竞争,推进重点行业产能治理。使得市场对“反内卷”政策推进的预期产生了一定的反复。

产业端,房地产销售情况低迷,其基本面虽处于修复过程中,但上半年经济数据良好,逆周期调节的动能可能趋于减弱,基建投资预计难以大幅加码,螺纹钢下游行业暂无实质性的改善,需求弱势格局并未改变。

此外,值得注意的是,7月钢价的上行刺激了投资需求大量释放,期现套利积极介入。同时,上期所螺纹钢仓单量也高于往年,显示钢厂在增加盘面套保量,这可能进一步加剧需求端的压力。

综上所述,市场乐观情绪迎来修正,螺纹钢价格有所回落,且钢市运行逻辑逐步回归产业端。当前螺纹钢需求弱势难改,而供应利好有限,基本面矛盾在累积,预计钢价承压震荡调整,重点关注限产政策的变化。

原料市场,需求方面,焦企开工虽然表现下滑,但淡季背景下钢厂保持合理利润,减产驱动不足,铁水产量维持在高位,支撑炉料真实需求。供需边际改善,盘面低位反弹。叠加政策面“反内卷”带来的市场信心提振,盘面低位持续反弹。

7月下旬,部分主产区安全检查力度加强,影响煤炭产量释放,供应收缩预期叠加宏观信心提振,盘面加速上涨。焦化端,焦煤价格上涨带来成本线上移,焦炭现货落地提涨后,焦企保持低利润,开工窄幅波动。而需求端铁水的高位带来日耗支撑,供需相对平稳,焦炭盘面跟随原料价格上涨,整体涨幅低于焦煤。

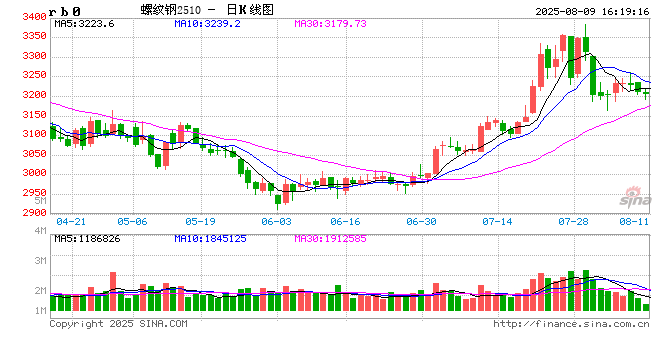

本周钢市完全符合我们的预期,市场本周双焦再次炒作减限产和煤矿安全规程,情绪依旧高涨,这延缓了成材的回调节奏,但临近周末消息面较为清淡,市场产业端矛盾又在累积,实际驱动略显不足,整体现货重心出现小幅下移,但在9.3限产还没正式炒作前,整个预期还在,支撑还在,下周预计节奏大概率还是先弱后强,整体上会震荡偏强。

网友留言(0)