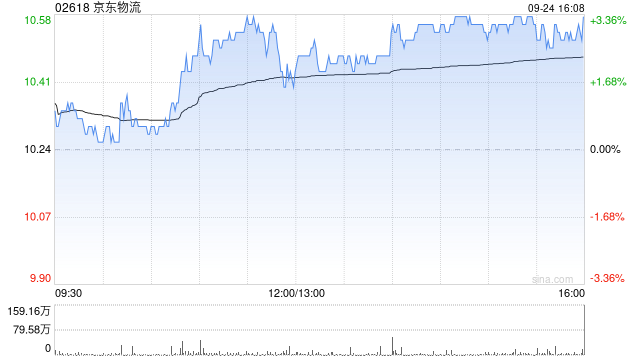

高盛发布研究报告称,鉴于京东物流(02618)在中国供应链行业的领先地位,以及其成熟的模式和技术诀窍,高盛给予京东物流“买入”评级,同时以SOTP估值为基础,目标价为13.7港元。

报告表示,今年上半年京东物流快递业务增速高于同业水平,主要受主要直播电子商贸平台的反向包裹强劲增长所带动。同时,京东物流针对高端快递市场的差异化细分,集团认为价格竞争对其平均售价的影响可控。京东物流重申2024年高个位数的收入增长展望和经调整纯利率2.5%展望。预期第三季延续第二季的势头,利润同比持续改善。

高盛发布研究报告称,鉴于京东物流(02618)在中国供应链行业的领先地位,以及其成熟的模式和技术诀窍,高盛给予京东物流“买入”评级,同时以SOTP估值为基础,目标价为13.7港元。

报告表示,今年上半年京东物流快递业务增速高于同业水平,主要受主要直播电子商贸平台的反向包裹强劲增长所带动。同时,京东物流针对高端快递市场的差异化细分,集团认为价格竞争对其平均售价的影响可控。京东物流重申2024年高个位数的收入增长展望和经调整纯利率2.5%展望。预期第三季延续第二季的势头,利润同比持续改善。

网友留言(0)