卓创资讯鸡蛋市场分析师赵星

【导语】7月份,鸡蛋价格在跌至年内谷底后,迎来了较为强势的上涨,且反弹至成本线上方,养殖端摆脱了持续亏损的状态。但盈利回暖反而减缓了产能出清的速度,进而使得下半年鸡蛋价格或处于相对低位的区间内波动。而下半年在受到成本及需求的支撑下,鸡蛋价格处于区间内相对高位的时间段或相对较长。

蛋价触底反弹,养殖盈利曙光初现

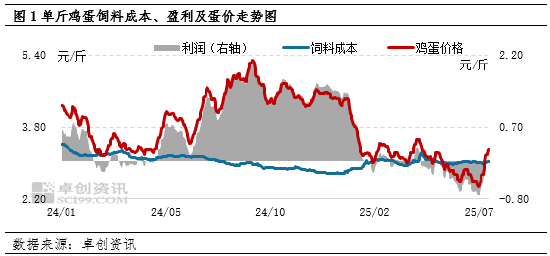

7月以来,鸡蛋市场经历了“V”型反转行情。7月9日,全国鸡蛋均价探至年内谷底,仅为2.50元/斤,较年内最高价跌幅达到了43.69%,单斤鸡蛋亏损达0.72元,养殖端陷入深度亏损。但随着高温天气的持续,多地蛋鸡产蛋率及蛋重均有所下降,产区大码鸡蛋货源较为紧张,叠加目前蛋价处于季节性上涨时期,贸易商对后市多持看涨心态,对低价货源采购积极性提升,市场走货明显好转,行情峰回路转,蛋价开始稳步回升。至7月23日,蛋价攀升至3.31元/斤,并处于成本线之上,每斤实现微利0.06元。这一转变标志着行业暂时摆脱“至暗时刻”,但也可能延缓产能出清进程。

盈利曙光下的隐忧:去产能放缓或延长蛋价磨底期

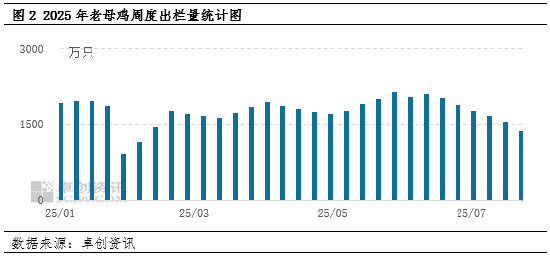

根据前期补栏情况,卓创资讯预计7月、8月理论存栏量将分别增至13.52亿只、13.59亿只,持续突破存栏高点,这也是导致鸡蛋价格整体处于相对低位水平的重要原因。而要改变这一情况,最有效的方法是去产能。但是随着养殖端重见盈利曙光,淘汰低效老母鸡的紧迫性显著降低。据卓创资讯数据监测显示,截至7月第四周,全国老母鸡出栏量环比减少11.10%,老母鸡出栏量呈现减少趋势,这将直接导致产能出清速度有所放缓,进而或延长蛋价磨底期。而供应端持续高压,将从根本上制约蛋价的上行空间和持续性。若无外力强力驱动(如极端天气等导致被动去产能),鸡蛋市场或陷入“弱盈利-缓淘汰-高存栏-低蛋价”的负向循环。

蛋价低位震荡仍是主旋律,关键看需求及成本

根据目前的蛋鸡存栏基数及行业去产能速度来看,2025年下半年鸡蛋日均价或在2.50元/斤至4.20元/斤之间波动,而何时才能迎来相对高价的时间段,相对高价的时间又将能够持续多久?这其中的关键还是要看市场需求及成本的影响。成本方面,根据卓创资讯在《2025年中国蛋鸡行业半年度深度报告》中对下半年玉米及豆粕的预测情况来看,豆粕价格在受到需求面的支撑下,其价格或呈现震荡上涨走势;而玉米价格或呈现先涨后跌的趋势。综合玉米和豆粕的情况来看,卓创资讯预计下半年单斤鸡蛋饲料成本均值为3.06元,环比涨幅在8.90%左右,对鸡蛋价格支撑作用较2024年同期增强。

需求方面,进入8月后,天气转凉,或进一步刺激鸡蛋下游的消费,同时8月底9月初中小学及大中院校陆续开学,学校食堂提前备货,食堂采购量恢复,与此同时,食品厂在中秋需求拉动下,备货需求量增加,故月内整体消费量较7月或有所增加。而9月份商超、电商为中秋、国庆提前备货,终端需求量维持高位,食品厂中秋备货进入尾声,需求量较8月份或减少,但减幅有限。10月份国庆、中秋双节过后,节日效应转淡,需求由强转弱,11-12月份温度降低,鸡蛋存储时间延长,加之有“双11”、“双12”和元旦等需求拉动,鸡蛋需求或恢复性增加。综合来看,下半年整体需求量呈现先增后降再增加的趋势,且需求高位时间段相对较长。进而拉动鸡蛋价格或处于区间内相对高位的时间段有所延长。

综合来看,虽受到强供应的影响,使得鸡蛋价格在相对较低的区间内进行波动,但受到下半年成本及需求的支撑,蛋价多数时间或处于3.00元/斤以上,少数时间有望突破4.00元/斤。

网友留言(0)