来源:新能源萱言

【20250723】碳酸锂周报:预期摇摆

观点小结

核心观点:震荡 近期供应端扰动频出,其中矿端涉及到采矿许可的审批,市场已交易供应收缩预期,在当前需求持续稳定运行的情况下,叠加个别冶炼厂停售信息,锂价得以重回4月大跌前水平。后续仍需关注矿端停产以及相关开采许可的审批进展,这将直接影响月度供需平衡态势,锂价或在摇摆的展望中延续高位震荡态势。

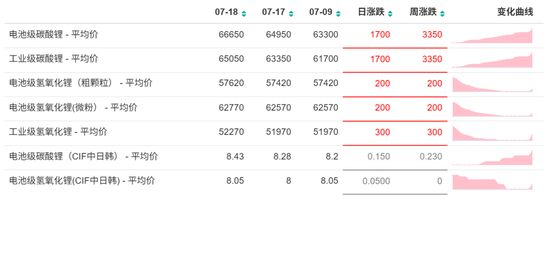

碳酸锂现货价格:偏多上周电池级碳酸锂现货价格+3350元/吨至6.67万元/吨。

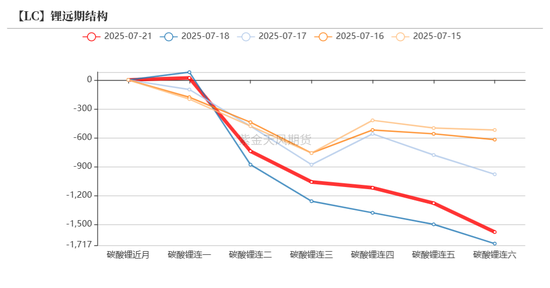

月差:中性 仓单量较少,关注9-11正套。

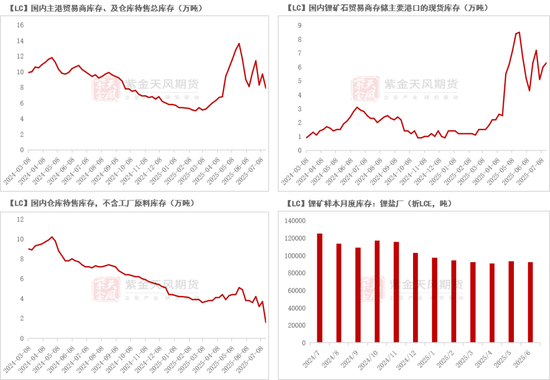

锂矿-港口库存:偏多截至7月18日,国内主港贸易商库存、及仓库待售总库存较7月11日-1.6至7.9万吨。

锂矿-进口价格:偏多上周澳大利亚、巴西锂辉石精矿CIF均价环比分别+52.5、+55美元/吨至730、730美元/吨。

锂矿-国内价格:偏多上周国内锂辉石精矿5%-5.5%价格环比+120元/吨;国内锂云母精矿2.0%-2.5%价格环比+100元/吨。

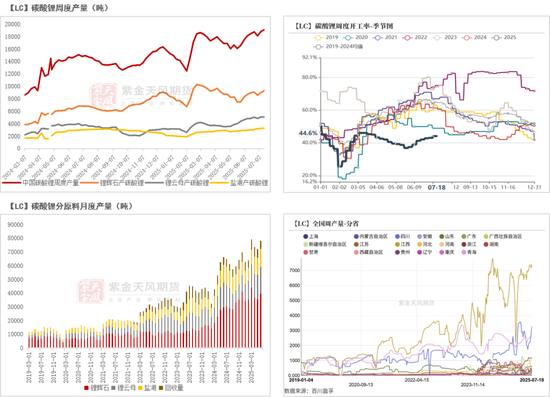

碳酸锂-产量:偏空上周国内碳酸锂产量环比+302吨至19115吨

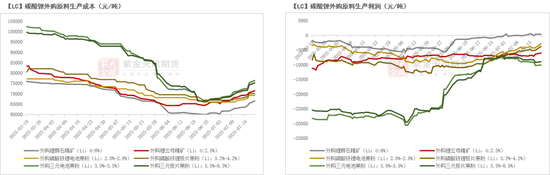

碳酸锂-成本:偏多 上周外购锂辉石精矿生产成本环比+2388元/吨至65367元/吨,外购锂云母生产成本环比+2308元/吨至70561元/吨。

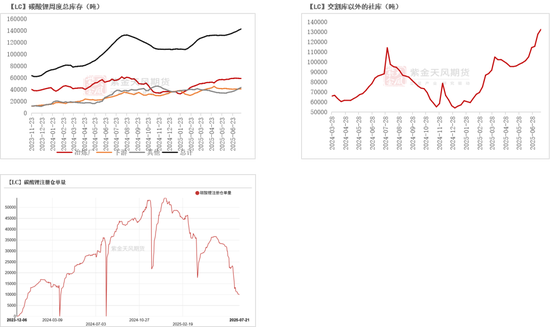

碳酸锂-库存(含仓单):偏空 截至7月17日,碳酸锂总库存环比+1827吨至142620吨,其中冶炼厂、下游、其他碳酸锂库存分别-559、+506、+1880吨至58039、41271、43310吨。截至7月18日,注册仓单共10239吨,较7月11日减少1364吨。

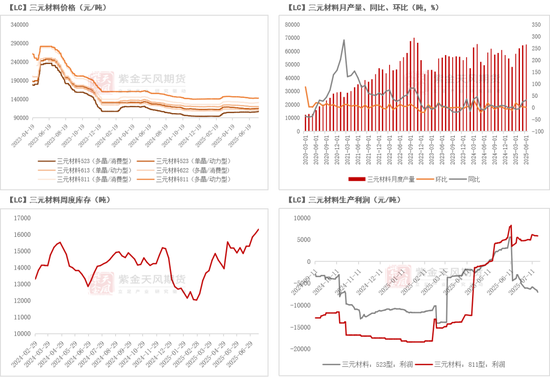

三元-利润:中性 7月18日较7月11日,523型三元材料生产利润环比-1149至-7016元/吨,811型生产利润环比-344至5761元/吨。

三元-产能利用率:中性 上周三元开工环比+0至49.52%。

三元-库存:偏空 截至7月17日,三元材料周度库存环比+252吨至16323吨。

磷酸铁锂-库存:偏空 截至7月17日,磷酸铁锂库存环比+936吨至95046吨。

平衡&展望

上周总结:上周矿端再出停产传言,冶炼端释放停售信息,锂价继续拉涨。基本面方面,供应端,锂矿港口可售库存环比下降,进口矿价持续拉涨,外购锂矿生产成本抬高;碳酸锂周产量维持高位,碳酸锂供应压力不减。需求端,7月下游正极、电池排产预计表现平稳,碳酸锂需求仍显韧性。整体来看,近期供应端扰动频出,其中矿端涉及到采矿许可的审批,市场已交易供应收缩预期,在当前需求持续稳定运行的情况下,叠加个别冶炼厂停售信息,锂价得以重回4月大跌前水平。后续仍需关注矿端停产以及相关开采许可的审批进展,这将直接影响月度供需平衡态势,锂价或在摇摆的展望中延续高位震荡态势。

【LC】碳酸锂平衡表

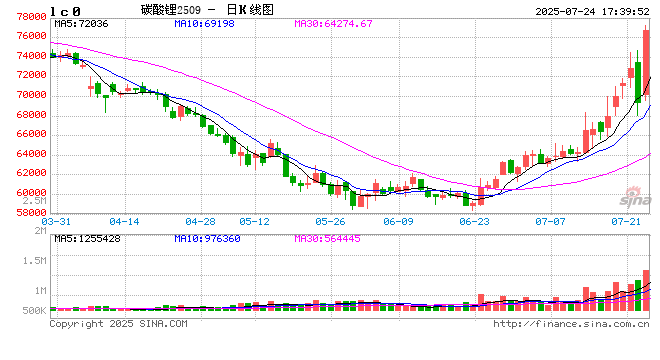

碳酸锂价格:期货价格拉涨

期价震荡偏强

上周碳酸锂期货价格走势震荡,主力LC2509合约开于64300元/吨,收于69960元/吨,期间高点70980元/吨,低点64300元/吨,周涨8.84%。

现货报价周环比上涨 电/工价差环比持平

上周现货价格周环比继续走跌,电碳现货价格环比上涨3350元/吨。

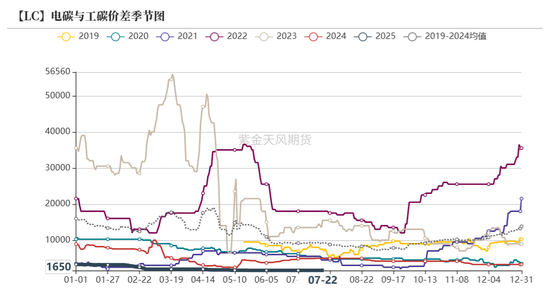

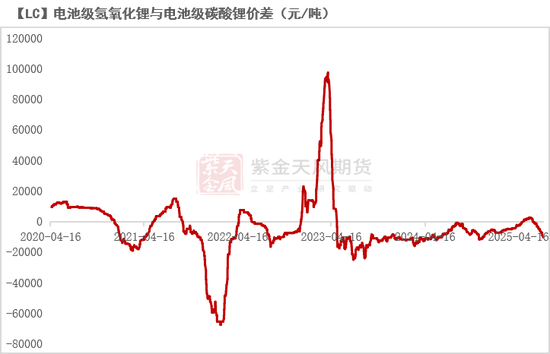

价差方面,电/工碳价差环比持平于+0元/吨至1650元/吨,电池级氢氧化锂/碳酸锂价差环比-2700至-10380元/吨。

锂矿:

国内现货报价回弹、港口库存环比增加

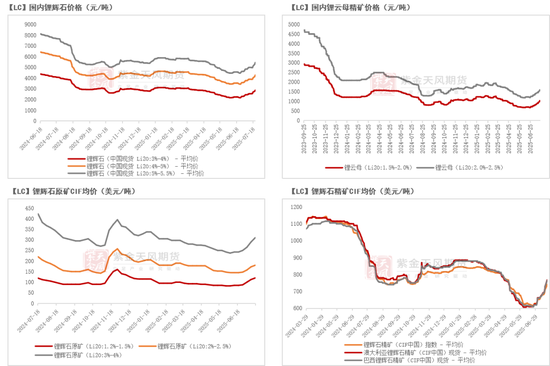

国内锂矿现货、进口锂矿价格持续上调

上周国内锂矿现货、进口锂矿价格上调。其中:

国内锂辉石精矿3%-4%、4%-5%、5%-5.5%均价格周环比分别+160、+130、+120元/吨至2700、4025、5115元/吨;国内锂云母精矿1.5%-2.0%、2.0%-2.5%均环比分别+115、+100元/吨至945、1505元/吨。

进口锂辉石原矿1.2%-1.5%、2%-2.5%、3%-4%CIF价格环比分别+7.5、+7.5、+20美元/吨;澳大利亚、巴西锂辉石精矿CIF价格环比分别+52.5、+55美元/吨至730、730美元/吨。

锂矿港口库存周环比减少

上周国内锂矿港口库存周环比减少。

截至7月18日,国内主港贸易商库存、及仓库待售总库存较7月11日-1.6至7.9万吨。

其中,国内锂矿石贸易商存储主要港口的现货库存环比+0.3至6.3万吨,国内仓库待售库存(不含工厂原料库存)环比-2.1至1.6万吨。

工厂原料库存方面,截至2025年6月,锂盐厂原料库存共92788吨,环比减少581吨(折LCE)。

中游:供应压力延续

周产量环比增加

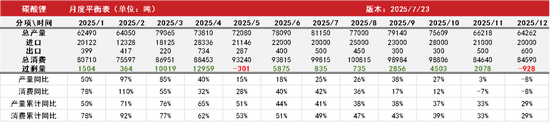

周度产量方面,上周国内碳酸锂产量环比+302吨至19115吨,其中辉石产、云母产、盐湖产碳酸锂分别+330、+25、+17吨至9324、5100、3282吨(SMM)。分地区来看,上周,青海、江西、四川周产环比分别-35、+300、+430吨至2625、7465、3280吨;周度开工率环比+0.4个百分点至44.6%(百川盈孚)。

月度产量方面,2025年7月产量环比预计增加3060吨至81150吨,环比增加3.9%,其中辉石产、云母产、盐湖产、回收产碳酸锂分别+3350、-940、+160、+490吨至42800、18540、13510、6300吨(SMM)。6月产量达78090吨,环比增8%,产量低于月初预期。

外购锂矿生产利润有所修复

外购锂辉石精矿(Li_2O:6%)生产成本环比+2388元/吨至65367元/吨,利润环比+438元/吨至+379元/吨。

外购锂云母锂云母精矿(Li_2O:2.5%)生产成本环比+2308元/吨至70561元/吨,利润环比+534元/吨至-6373元/吨。

外购磷酸铁锂电池黑粉(Li:2.0%-2.8%)生产成本环比+2656.3元/吨至69218.8元/吨,利润环比+243.7元/吨至-4168.8元/吨。

购磷酸铁锂极片黑粉(Li:3.2%-4.2%)生产成本环比环比+2611.11元/吨至70088.89元/吨,利润环比+288.89元/吨至-5038.89元/吨。

外购三元电池黑粉(Li:3.0%-3.5%)生产成本环比+4225.3元/吨至75317.5元/吨,利润环比-1325.3元/吨至-10267.5元/吨。

外购三元极片黑粉(Li:5.5%-6.5%)生产成本环比+3827.02元/吨至74294.53元/吨,利润环比-927.02元/吨至-9244.53元/吨。

总库存环比增加 注册仓单减少(SMM)

总库存方面,截至7月17日,碳酸锂总库存环比+1827吨至142620吨,其中冶炼厂、下游、其他碳酸锂库存分别-559、+506、+1880吨至58039、41271、43310吨。

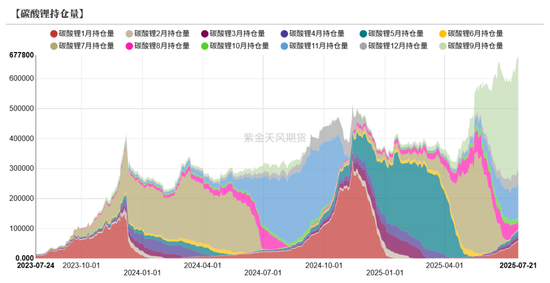

注册仓单方面,截至7月18日,注册仓单共10239吨,较7月11日减少1364吨。

正极:7月需求稳定运行

三元材料:7月排产增量有限

上周三元材料不同产品价格波动在-230/吨至+540元/吨左右。

三元材料7月产量预计达65760吨,环比+1.3%,6月产量达64910吨,环比+600吨、+0.9%,略高于月初预期。(SMM)。

截至7月17日,三元材料周度库存环比+252吨至16323吨。

7月18日较7月11日,523型三元材料生产利润环比-1149至-7016元/吨,811型生产利润环比-344至5761元/吨。

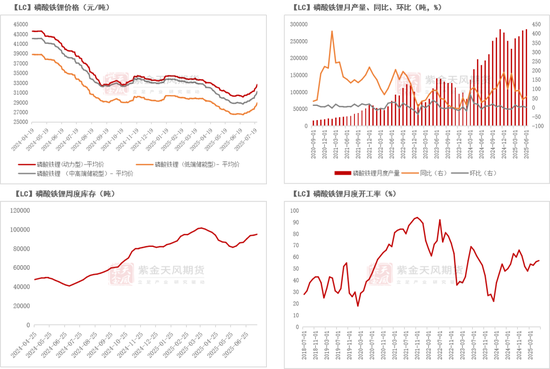

磷酸铁锂:7月排产环比小幅增加

上周动力型、低端、中高端磷酸铁锂价格分别+700、+660、+690元/吨.

截至7月17日,磷酸铁锂库存环比+936吨至95046吨。

磷酸铁锂7月产量预计达293850吨,环比+3%。6月产量达285400吨,环比+3500吨、+1%。

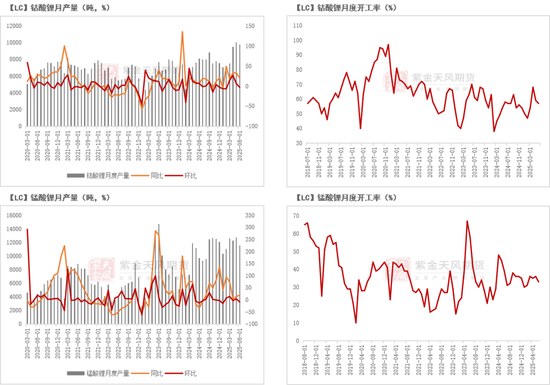

钴酸锂、锰酸锂7月排产环比基本持平

钴酸锂7月产量预计达9230吨,环比-5%。6月产量达9730吨,环比-3%,低于月初预期。

锰酸锂7月产量预计达12082吨,环比+546吨、+4.7%。6月产量达11536吨,环比-1186吨、-9%,低于月初预期。

电池:7月产量增量有限

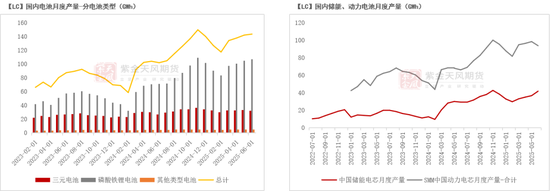

产量:7月电池排产环比基本持平

国内电池6月总产量达143.34GWh,环比+1.43GWh。其中,6月三元电池、磷酸铁锂电池产量分别达32.11、106.86GWh,环比分别-0.78、+2.2GWh。

7月电池总产量预计达145.07GWh,环比+1.73GWh。其中,三元电池、磷酸铁锂电池产量预计分别达32.27、107.84GWh,环比分别+0.16、+0.98GWh。

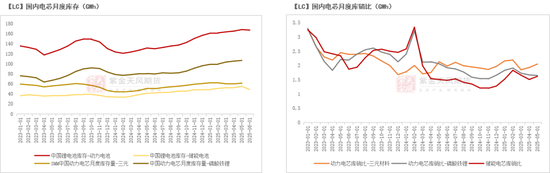

库存:成品库存总量走高 库销比稳定

国内动力电芯成品库存量环比呈上行趋势,截至25年6月,国内动力、储能电池库存分别为167.3、48.7GWh,环比分别-1、-6.4GWh。

2025年5月,动力-三元电池、动力-磷酸铁锂库销比均有小幅上升。

作者:陈琳萱

从业资格证号:F03108575

交易咨询证号:Z0021508

邮箱:chenlinxuan@zjtfqh.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

网友留言(0)