分析师对谷歌Q2财报预期乐观,认为营收或超900亿美元。搜索业务韧性强劲,AI概览功能推动查询量增长。尽管GPU供应紧张,云业务仍有增长潜力,花旗预计谷歌不会上调今年750亿美元的资本支出指导。

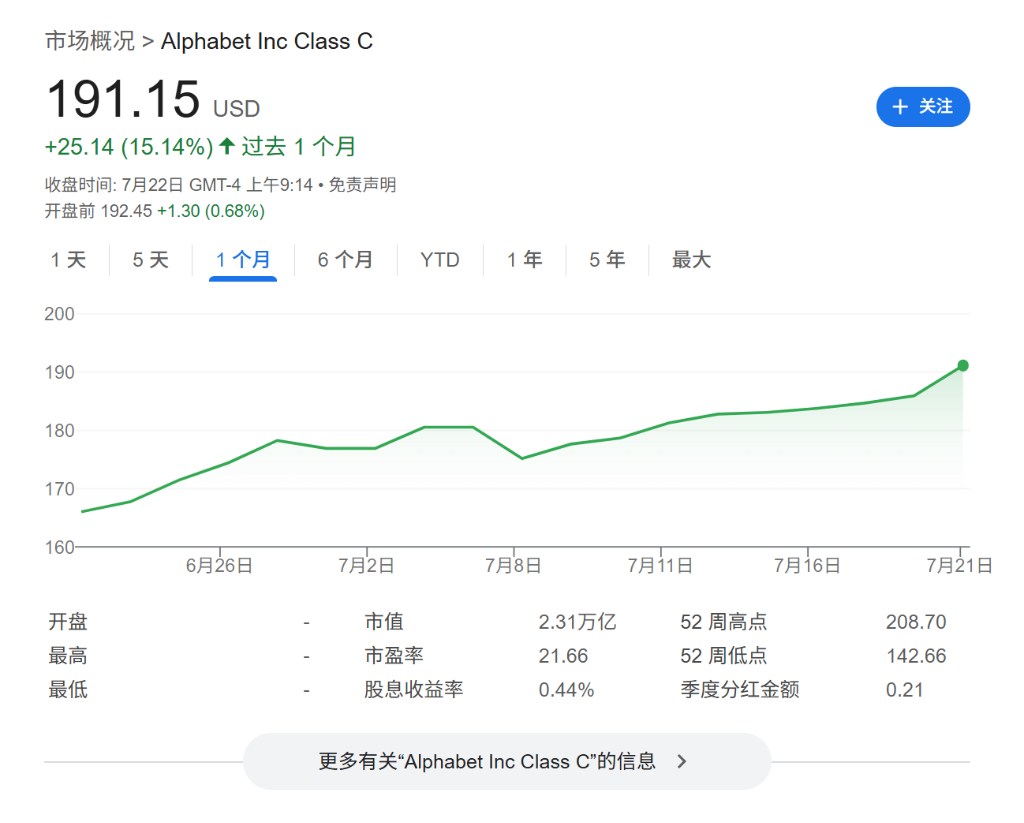

随着财报季的到来,市场对谷歌人工智能前景的乐观情绪,推动其股价出现久违的持续性反弹。

在一轮为期九天的连涨中,谷歌累计上涨9%,自今年2月以来首次重返年度正增长区间。市场普遍预计,谷歌Q2营收将接近800亿美元,同比增长12%;每股净收益预计为2.18美元,同比增长15%。

花旗和Evercore对谷歌的预期更为乐观,预计营收将甚至超过900亿美元,每股收益也将高于市场共识。积极预测主要基于谷歌搜索业务的持续韧性,尤其是在商业用途方面。

分析师普遍看好谷歌的长期价值,Evercore设定205美元的目标价,认为当前股价被低估,具备吸引力。还有分析人士表示,考虑到谷歌在技术上的进步,其股票目前“看起来像是捡便宜货”。

CooksonPeirce财富管理公司首席投资官Luke O’Neill表示:

“如果谷歌能够实现预期的增长,那么这只股票看起来极具吸引力。”

财报预期强劲,Q2营收有望破900亿

市场对谷歌即将公布的第二季度财报十分乐观。分析师的普遍预计是,谷歌第二季度营收将接近800亿美元,同比增长12%;每股净收益预计为2.18美元,同比增长15%。

花旗则认为,市场预期可能偏于保守。预计谷歌第二季度总营收将达到937亿美元,同比增长10.6%。其中,,YouTube广告收入同比增长10.0%至95.29亿美元。

花旗预计谷歌营业利润为314亿美元,营业利润率33.5%;GAAP每股收益为2.17美元,略高于2.16美元的市场共识。 预计资本支出为189亿美元,并认为谷歌不太可能大幅上调其750亿美元的全年资本支出指引。

Evercore的预测数据显示出全面的乐观:预计谷歌二季度将实现营收950亿美元,比市场普遍预期的高出10%。营业利润预计为315亿美元,比市场预期高出4%,对应33.2%的营业利润率,较去年同期扩张85个基点。每股收益2.21美元,比市场预期高出3.7%。

这种稳健的增长势头预计将得以延续。市场预测显示,谷歌的年销售额有望在2028年之前都保持类似的扩张速度。这一前景巩固了投资者对其核心业务韧性的看法。

搜索业务:AI冲击下的韧性表现

除了强劲的财报,投资者看好谷歌的另一个关键因素在于其在人工智能领域的进展和相对低廉的估值。尽管市场一直担心来自OpenAI等竞争对手的AI聊天机器人可能威胁谷歌在搜索领域的统治地位,但投资者的信心已有所增强。

谷歌的互联网搜索业务是其基石,贡献了公司一半以上的总收入。花旗预计,谷歌搜索收入预计同比增长8.8%至527.54亿美元。目前AI概览功能(AI Overviews)已在美国和印度市场推动查询量增长超过10%,月活用户超过15亿。

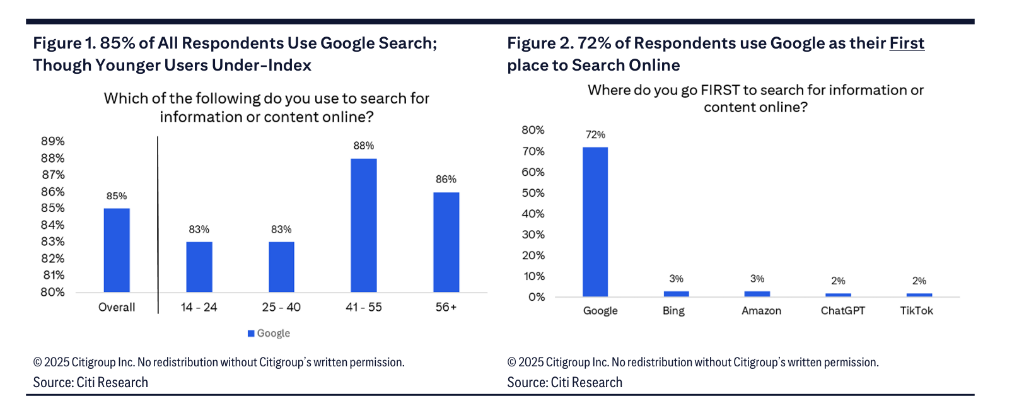

研究报告还发现,谷歌搜索在所有年龄段用户中依然是绝对的核心。数据显示,85%的受访者将谷歌作为其核心搜索引擎,并且有72%的用户将谷歌作为在线搜索的首选平台。

在41-55岁用户群体中,88%将谷歌视为核心搜索引擎,而在14-24岁年轻用户中这一比例降至83%,反映出新兴搜索平台的崛起对年轻用户群体的影响。ChatGPT是目前最受欢迎的AI代理,55%的受访者最常使用它,在14-24岁的年轻人中该比例更是高达63%。相比之下,Meta AI和谷歌Gemini并列第二,使用率均为17%。

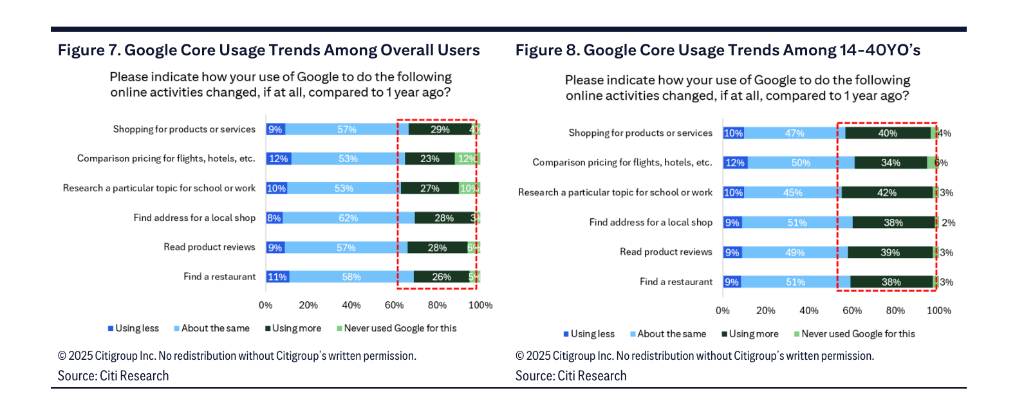

从商业价值角度看,谷歌在购物、旅游等核心商业用途方面的使用率持续增长。约84%的受访者表示,相比一年前,他们在这些核心用例上对谷歌的使用频率保持不变或有所增加。特别是在14-40岁用户群体中,40%的用户更频繁地使用谷歌进行购物搜索,34%更多地用于旅游搜索。

Evercore 的调查也显示,在商业意图查询方面,谷歌在所有七个追踪的商业用例中份额均保持稳定或创新高。更重要的是,68%的用户认为谷歌的Gemini/AI Overviews比传统搜索“更有效”,满意度也显著提升。

云业务GPU供应紧张,分析师看好:或成大盘互联网股首选

在云业务方面,Evercore预测谷歌Q2收入为131亿美元,同比增长26.8%,环比增长8%。然而,报告特别强调了管理层的一个警示:GPU供应紧张可能在新产能于2025年底投产前给季度业绩带来波动。

花旗预计,谷歌云二季度收入同比增长27%,基础设施容量建设进展将是关键观察指标。公司需要继续扩大基础设施投资以满足不断增长的AI服务需求,但预计不会上调今年750亿美元的资本支出指导。

YouTube流媒体业务方面,Evercore表示,YouTube在美国电视流媒体观看时长中的份额在6月份达到创纪录的12.8%,高于2024年6月的9.9%,大幅领先Netflix、Disney、Prime Video和Roku等其他主要流媒体服务。YouTube CEO Neal Mohan在最近的投资者会议上透露,YouTube Shorts现在不再对货币化产生稀释效应。这两个因素加上比较基数的放缓,为YouTube从二季度开始实现收入增长加速创造了潜力。

花旗预期,YouTube二季度收入同比增长10%,但考虑到去年同期基数较低8个百分点,实际增长可能更为保守。YouTube新推出的GenAI功能包括AI搜索结果轮播和对话式AI工具,有望进一步提升用户参与度。

广告业务方面,Evercore分析师的广告渠道调研显示,整体预算同比温和上涨,但仍低于初始计划。4月份因关税政策头条新闻和复活节提前而出现波动,5月份交易量趋于稳定。资金正向那些感觉能够抵御宏观冲击的渠道转移——体育、联网电视(CTV)和零售媒体网络,而一般娱乐展示广告的CPM下降了两位数百分比,汽车和消费电子等对关税敏感的垂直行业仍然疲软。

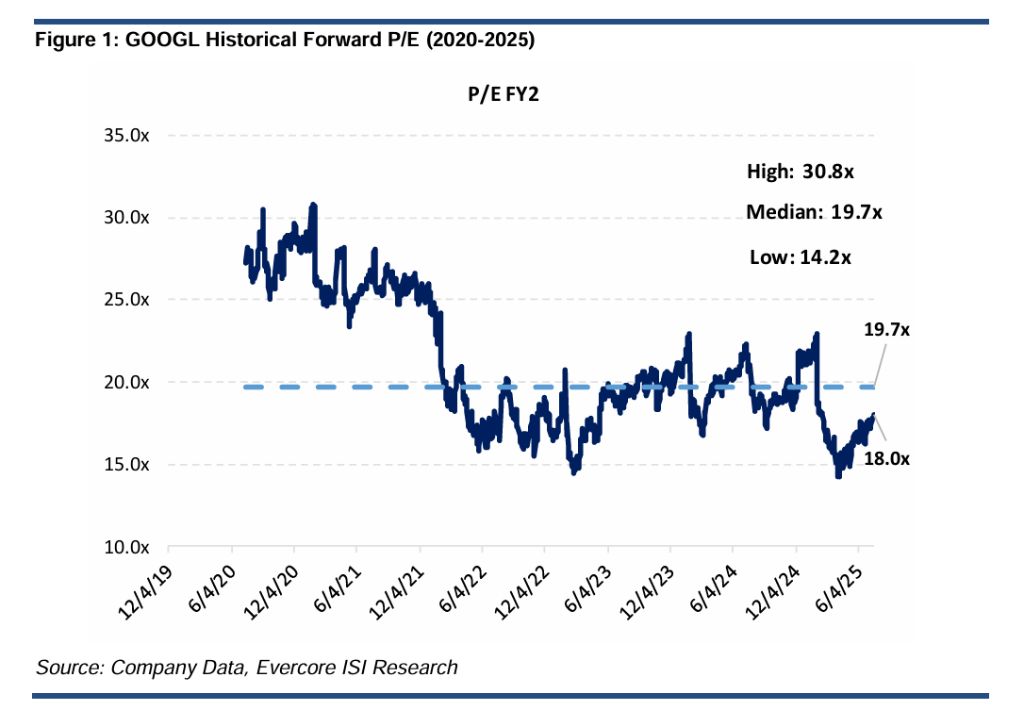

Evercore分析师设定205美元目标价。认为当前谷歌股价191美元对应2026年预期市盈率17.6倍,处于2020年以来14.2倍-30.8倍区间内的合理水平。分析师维持"跑赢大盘"评级,认为谷歌是大盘互联网股中基于深度价值分析的首选多头标的。

The Futurum Group首席执行官Daniel Newman表示:

“这只股票看起来像是捡便宜货,尤其是考虑到其技术的进步。”

反垄断裁决迫近,不确定性笼罩

与乐观的业绩预期形成鲜明对比的是悬而未决的法律风险。

在此次反垄断诉讼中,美国司法部已提议多项严厉的补救措施,包括强制谷歌出售其Chrome网络浏览器,并禁止其支付费用以使谷歌搜索成为默认搜索引擎。

谷歌方面则辩称,政府的要求过于极端,不仅会损害消费者利益,还将削弱美国的技术领先地位。The Futurum Group首席执行官Daniel Newman认为,这种不确定性正在拖累股价。

“在人们担心人工智能颠覆之后,反垄断风险接踵而至,这造成了拖累。”他表示:

“裁决结果可能是深度惩罚性的,只要我们不知道最终结果如何,这种不确定性的阴影就会持续很长一段时间。”

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

网友留言(0)