原油:

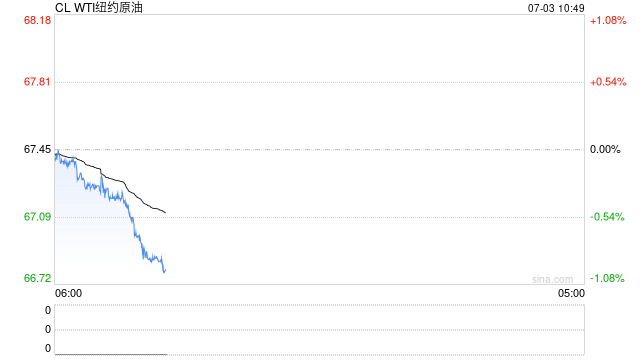

周三油价重心大幅上移,其中WTI 8月合约收盘上涨2美元至67.45美元/桶,涨幅3.06%。布伦特9月合约收盘上涨2美元至69.11美元/桶,涨幅2.98%。SC2508以509.0元/桶收盘,上涨10.5元/桶,涨幅为2.11%。伊朗颁布法令,规定国际原子能机构今后对其核设施的检查需获得德黑兰最高国家安全委员会的批准。该国指责该机构偏袒西方国家,并为以色列的空袭提供理由。EIA数据显示,上周美国原油库存增加380万桶至4.19亿桶,美国原油库存的意外增加,抑制了油价的涨幅。而接受媒体调查的分析师预期为减少180万桶。汽油需求降至每日860万桶,夏季期间,900万桶/日基本上是界定市场健康与否的分界线,引发了市场对夏季驾驶高峰季消费的担忧。美越达成贸易协议,特朗普发文称,越南所有对美出口商品将面临至少20%关税,并对美国“完全开放市场”。近年来,由于众多制造商将生产转移至越南,越南出口至美国的商品大幅增长。越南对美贸易顺差在各国中排名第三,仅次于中国和墨西哥。今年5月,越南对美出口同比增长35%,企业加紧在最后期限前将货物运往美国市场。需要注意的是当前市场计价关税层面的乐观表现,市场需求预计存在支撑,油价整体震荡偏强运行。

燃料油:

周三,上期所燃料油主力合约FU2509收跌0.44%,报2960元/吨;低硫燃料油主力合约LU2509收涨0.56%,报3596元/吨。随着6月下旬东西套利窗口理论可行性增强,7月运往新加坡的套利货物将持续到港;7月来自中东、南美和俄罗斯的高硫燃料油仍持续到港。随着关税暂停期临近结束,7月船燃需求将趋于稳定;而中东公用事业部门夏季需求高峰将为高硫燃料油市场提供一定支撑。高硫基本面驱动略强于低硫。伊朗与俄罗斯供应暂维持低位,叠加高硫发电及炼化需求回升,预计未来几个月高硫价格或有望迎来短暂反弹,但在中期供需压力下建议考虑逢高做空高硫裂解价差;而国内低硫供应维持充足,低硫燃料油内外价差预计延续低位。短期仍需要注意成本端油价大幅波动带来的风险。

沥青:

周三,上期所沥青主力合约BU2509收涨0.14%,报3571元/吨。百川盈孚统计,本周国内炼厂沥青总库存水平为27.13%,环比上升0.50%;本周社会库存率为35.72%,环比上涨0.28%;本周国内沥青厂装置开工率为33.45%,环比下降0.89%。上半年沥青市场的特点在于华南供应严重过剩致价格跌至全国洼地,低价资源北运导致南北价差倒挂,定价中心转移至华南地区。华南供应有减量预期,盘面定价或在北方旺季后再度转移回北方;盘面来看年内整体需求表现不佳,叠加上半年沥青估值偏高,我们仍推荐逢高布空裂解价差。短期仍需要注意成本端油价大幅波动带来的风险。

橡胶:

周三,截至日盘收盘沪胶主力RU2509上涨30元/吨至14125元/吨,NR主力下跌35元/吨至12275元/吨,丁二烯橡胶BR主力上涨0元/吨至11260元/吨。昨日上海全乳胶14050(+50),全乳-RU2509价差-40(-65),人民币混合13950(+0),人混-RU2509价差-140(-115),BR9000齐鲁现货11500(-200),BR9000-BR主力270(-210)。前5个月,越南天然橡胶、混合胶合计出口54.6万吨,较去年的56.1万吨同比下降2.7%;合计出口中国39.2万吨,较去年的37.5万吨同比增加4.5%。截至2025年6月29日,中国天然橡胶社会库存129.3万吨,环比增加0.7万吨,增幅0.6%。中国深色胶社会总库存为78.9万吨,环比增加1.2%。中国浅色胶社会总库存为50.5万吨,环比降0.3%。橡胶产区陆续达到全面割胶,原料价格下滑,下游轮胎需求稳定,重卡销量表现较好,橡胶库存小幅累库,橡胶基本面矛盾偏弱,预计胶价偏弱震荡。关注橡胶收储消息。

PX&PTA&MEG:

TA509昨日收盘在4794元/吨,收跌0.13%;现货报盘升水09合约146元/吨。EG2509昨日收盘在4299元/吨,收涨0.61%,基差增加10.5元/吨至77元/吨,现货报价4365.5元/吨。PX期货主力合约509收盘在6790元/吨,收跌0.06%。现货商谈价格为854美元/吨,折人民币价格7042元/吨,基差收窄19元/吨至282元/吨。江浙涤丝产销零星尚可,平均产销估算在4-5成。绍兴一套5万吨聚酯装置于昨日停车检修,该装置主要配套生产聚酯切片。马来西亚一套75万吨/年的乙二醇装置上游裂解因故停车,乙二醇装置运行稳定性欠佳。沙特一套45万吨/年的乙二醇装置计划于7月下旬重启。PX基本面偏紧,预计继续维持去库状态,或进一步支撑PXN上涨。TA装置恢复为主,下游需求偏弱,涤丝产销偏弱,TA价格预计震荡为主。乙二醇检修期过后预计恢复效率较高,下游需求偏弱,涤丝产销偏弱,EG价格预计震荡为主。

甲醇:

周三,太仓现货价格2465元/吨,内蒙古北线价格在2002.5元/吨,CFR中国价格在278-282美元/吨,CFR东南亚价格在349-354美元/吨。下游方面,山东地区甲醛价格1065元/吨,江苏地区醋酸价格2460-2520元/吨,山东地区MTBE价格5175元/吨。综合来看,随着伊朗装置逐步恢复,后续进口量回升,当前MTO利润被迅速压缩可能会引发装置检修,因此重点关注下游装置动态,短期甲醇价格维持震荡走势。

聚烯烃:

周三,华东拉丝主流在7080-7230元/吨,油制PP毛利-96.08元/吨,煤制PP生产毛利887.07元/吨,甲醇制PP生产毛利-689.33元/吨,丙烷脱氢制PP生产毛利-354.89元/吨,外采丙烯制PP生产毛利-216元/吨。PE方面,HDPE主流价格7994元/吨,LDPE主流价格9489元/吨,LLDPE主流价格7416元/吨;利润端,油制聚乙烯市场毛利为-219元/吨;煤制聚乙烯市场毛利为1381元/吨。综合来看,供给虽在高位但增幅有限,因此供需矛盾并不突出,总库存缓慢下降,价格中枢随成本变化而移动。

聚氯乙烯:

周三,华东PVC市场价格上调,电石法5型料4730-4830元/吨,乙烯料主流参考4850-5150元/吨左右;华北PVC市场价格偏强调整,电石法5型料主流参考4630-4720元/吨左右,乙烯料主流参考5100-5530元/吨;华南PVC市场价格小涨为主,电石法5型料主流参考4800-4880元/吨左右,乙烯料主流报价在4900-5070元/吨。综合来看,随着下游进入淡季,基本面仍有压力,但基差和月差结构的缓慢变化使套利和套保空间在逐步收窄,并且印度BIS认证继续延期,预计PVC价格延续震荡走势。

尿素:

周三尿素期货价格偏强运行,主力合约上涨1.7%,收于1739元/吨。现货市场价格走势分化,山东、河南地区市场价格分别稳定在1790、1780元/吨,其余地区价格窄幅波动、涨跌互现。基本面来看,尿素供应水平有所回升,昨日行业日产量19.68万吨,日环比增0.25万吨。需求端跟进情绪继续好转,部分地区降雨后农业需求有所跟进,昨日主流地区产销率多数攀升至100%及以上,个别地区超过200%,成交偏低的地区产销率仅有60%,不同地区市场略有分化。本周尿素企业库存下降7.06%,利于厂家挺价。整体来看,尿素期、现市场情绪均有好转,期货市场多数相关品种走势强劲也提供外部提振因素,短期尿素期货市场情绪或继续保持积极状态,但上方高度仍受限,不宜过分乐观。关注商品市场相关品种走势、尿素现货成交情况。

纯碱:

周三纯碱期货价格强势反弹,主力09合约收盘价1205元/吨,涨幅3.08%。现货市场局部仍有回落,华北、华中地区价格继续回落20~50元/吨。贸易商报价跟随盘面情绪波动,昨日沙河及周边地区重碱贸易价格1225元/吨,日环比涨28元/吨。基本面来看,近期检修企业增多,纯碱供应水平有所下降,昨日行业日度开工率降至79.2%。需求端表现依旧淡稳,期现商成交偏弱,且光伏玻璃行业减产也将带动纯碱刚需水平进一步回落。整体来看,短期纯碱期货盘面在相关商品走强、宏观因素驱动下游表现或较为坚挺。但由于纯碱宽松持续存在,且短期暂未看到产能去化迹象,建议以区间宽幅震荡思路对待,关注本周纯碱库存数据、下游减产力度。

玻璃:

周三玻璃期货价格大幅上涨,主力09合约收盘价1052元/吨,涨幅6.48%。夜盘玻璃期价延续偏强状态,主力合约涨超3%。现货市场价格稳定,昨日国内浮法玻璃市场均价稳定在1174元/吨,行业日熔量也继续稳定在15.78万吨。需求端情绪继续好转但幅度有限,昨日主流地区现货产销率多数在130%左右,个别地区仍低于100%。期货市场受到去产能、反内卷等宏观因素提振,短线情绪表现依旧偏强。但目前浮法玻璃供应水平已经处于同比低位,且目前尚未出现进一步大规模减产情况,建议理性看待并持续关注产能变化,另需关注玻璃现货成交持续情况、本周库存数据、产能政策动态。

网友留言(0)