来源:华尔街见闻

大摩认为,盈利改善、降息预期、地缘政治和政策风险的缓解为市场提供了坚实的基本面支撑,因此对美股6-12个月的前景保持乐观,尤其看好大盘优质股。

美股自今年4月触底以来持续反弹,尽管面临贸易不确定性和地缘政治紧张局势,市场表现依然坚韧。

据追风交易台消息,摩根士丹利分析师Michael J Wilson及其团队的最新研报指出,美股这轮上涨比市场普遍认知的更具基本面支撑,三大关键驱动因素正在改善:盈利预期修正、美联储政策预期转向、地缘政治和政策风险缓解。

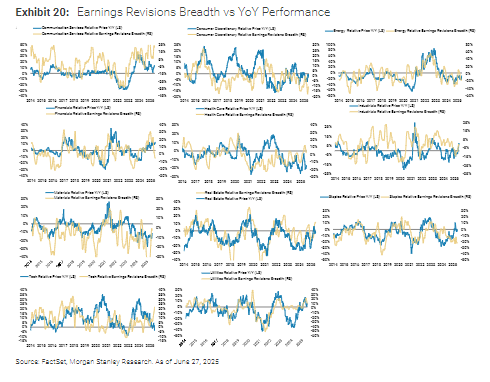

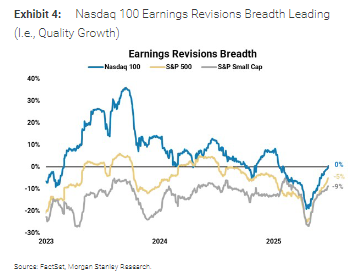

最新数据显示,自4月中旬以来,标普500指数的盈利修正广度已从低谷-25%回升至-5%,显示企业盈利预期正在显著改善。这一指标的历史表现表明,类似拐点通常预示着未来强劲的回报。

同时,市场对美联储降息的预期也在升温,大摩预测到明年年底可能降息7次,为今年下半年的股市估值提供潜在支撑。此外,地缘政治和政策风险的缓解进一步为市场注入了信心。

报告称,这些动态共同推动了市场情绪的改善,尤其是对大盘优质股的偏好,在6-12个月的前景中保持看涨。

盈利改善:市场反弹的核心驱动力

报告指出,盈利预期修正广度这一关键指标已在4月17日微软财报发布时触底,目前已从低点-25%回升至-5%,且这一改善更多来自正面修正而非负面修正减少。

历史回溯显示,当盈利修正呈现类似V型复苏时,未来12个月的市场回报往往较为强劲。

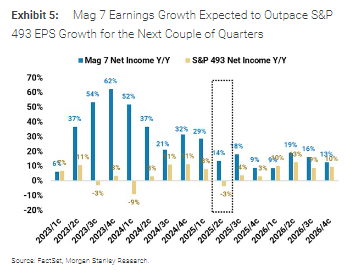

报告强调,以Mag 7为代表的大盘优质股在盈利修正和股价表现中持续领跑,而小盘股尽管参与了反弹,但仍远低于历史高点,反映出其相对较弱的定价能力和较高的利率敏感性。

此外,盈利增长开始超越经济增长,这与2022-2023年期间的趋势形成对比。报告将这一变化归因于美元走弱以及“大漂亮”法案中的税收激励政策。

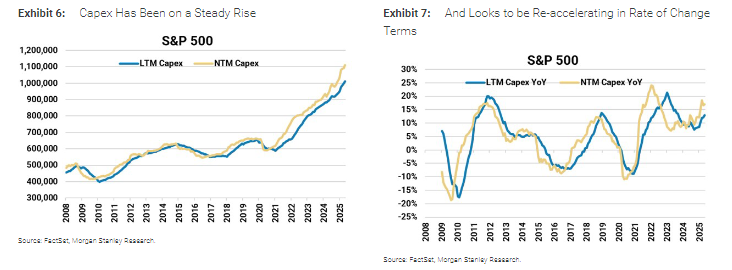

整体来看,经济基本面也仍具韧性。报告称,硬数据仍然表现出较强的韧性,就业市场的招聘状况相对稳定而非强劲,资本支出增长正处于触底/重新加速的过程中。

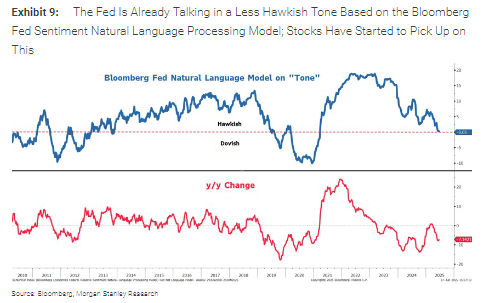

美联储政策预期转向,降息预期或提前兑现

市场对美联储货币政策的预期正在发生转变,成为支撑美股估值的另一关键因素。

报告强调,股市不会等待美联储明确的货币政策转向信号,而是会提前计价。目前,市场已开始计价2025年下半年可能出现的降息,大摩则预计美联储到明年年底将降息7次,这一预期可能成为下半年股市的重要利好。

历史数据显示,美联储降息周期通常对股市表现构成利好,即便市场提前计价这一预期。

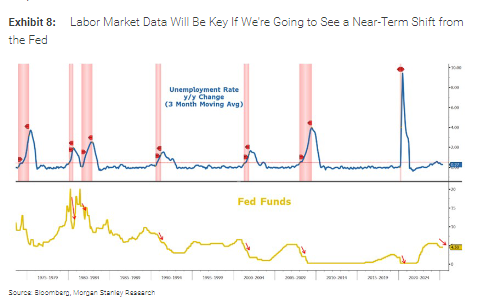

报告强调,就业市场数据将成为美联储政策转向的关键触发因素。如果私人部门就业增长大幅低于预期,可能促使美联储在未来几个月开始降息。

地缘政治风险缓解,油价下跌减轻通胀压力

报告称,股市在近期地缘政治风险事件后的表现遵循了历史规律,即在事件发生后数日趋于稳定。

更重要的是,原油价格自6月19日以来下跌14%,显著降低了油价上涨对商业周期的潜在威胁。

此外,此前备受关注的“资本税”899条款不太可能被纳入“大漂亮”法案,这消除了对美国外国直接投资的风险担忧。同时,债券市场期限溢价在过去一个月下降,10年期美债收益率维持在4.5%以下,降低了利率风险。

特朗普政府对中东的战略转向,特别是与AI发展相关的投资,可能为美国大盘公司带来新的增长机会,进一步巩固其高估值溢价。

聚焦优质大盘股

大摩还特别强调对大盘优质股的偏好,认为虽然小盘股参与了此轮反弹,但罗素2000指数仍远低于历史高点,而纳斯达克100和标普500指数上周创出新高。

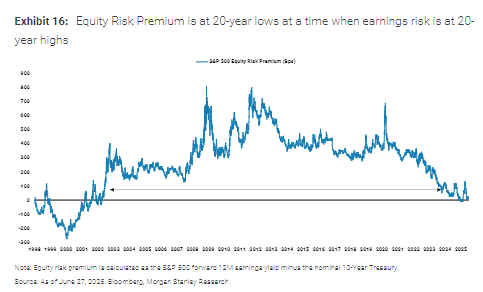

报告提及,当前股票风险溢价处于20年低位,而盈利风险处于20年高位,这一矛盾值得关注。

不过,考虑到AI驱动的生产率提升将在2025-2026年为标普500净利润率额外贡献30个基点,到2027年扩大至50个基点,长期前景依然乐观。

报告补充称,第三季度将更能说明关税成本如何分配,但到第四季度关税影响可能已经达峰。整体而言,通胀风险可能小于就业风险,特别是在AI技术不断普及的背景下。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

追风交易台由华尔街见闻和智堡联合打造;

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

网友留言(0)