报告要点

2025 年全球锂资源供需过剩更甚于去年,由于上游企业的降本,成本支撑进一步下移,同时终端需求受到海内外政策的影响难言乐观,价格整体或维持承压运行。旺季过后,三季度将面临较大的供应增长压力。

摘要

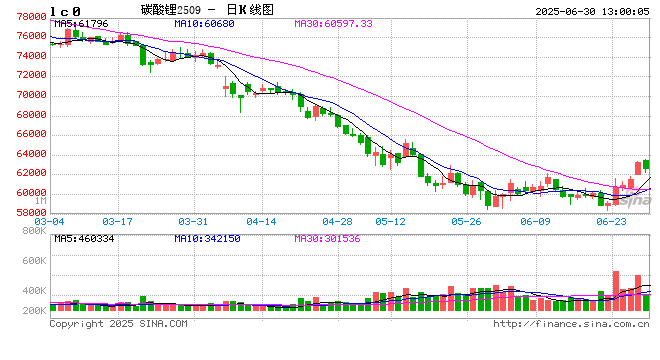

碳酸锂主要观点:供需维持过剩,三季度需求维持平淡,供应逐步提升,价格中枢将承压,碳酸锂价格或运行于 5-7 万元 / 吨之间。

核心逻辑:

(1)政策来看,中国新能源车以旧换新持续,但强制配储取消在中期利空储能需求;美国贸易政策反复,或将在下半年带来较大的不确定性。

(2)供应来看,1-4 月锂矿进口小幅增长,国内矿山二季度增产明显,随着海外项目生产的矿石回国,三季度国内锂矿供应将明显提升。整体来看,全球锂资源供应同比增长 29% 至 173 万吨 LCE,三季度开始国内碳酸锂月度产量或达到 8万吨以上。

(3)需求来看,中国新能源车以旧换新政策依然能持续托底消费,拉动全球新能源车消费增长;储能方面,中国市场全年保持稳中有增,同时新兴市场光伏配储也将对 2025 年储能需求带来重要贡献。这些将拉动全球锂资源需求增长 19%至 148.5 万吨。

(4)就供需平衡和库存来看,全年全球依旧过剩 16% 水平,一季度国内碳酸锂社会库存大幅累库,3-6月过剩加剧。三季度预计依旧维持过剩,7-8月过剩幅度大,社会库存和仓单库存将进一步累库,但 9 月或存在阶段性紧平衡,旺季过后价格将进一步回落。

风险因素:.供应扰动超预期;需求增长超预期;政策变动

研究员:

李苏横 从业资格号:F03093505投资咨询号:Z0017197

郑非凡 从业资格号:F03088415投资咨询号:Z0016667

白 帅 从业资格号:F03093201投资咨询号:Z0020543

杨 飞 从业资格号:F03108013投资咨询号:Z0021455

王雨欣 从业资格号:F03108000投资咨询号:Z0021453

王美丹 从业资格号:F03141853投资咨询号:Z0022534

网友留言(0)