炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

近日,快驴科技发展股份有限公司(简称“快驴科技”)向港交所递交了上市申请,拟在港交所主板挂牌上市,交银国际为独家保荐人。

作为一家自称“短距离绿色出行科技综合服务商”的企业,快驴科技在冲刺港股IPO之际,或因招股书暴露了其“电池搬运工”的本质。2024年16.31亿元营收背后,是低至4.1%的毛利率和0.5%的净利润率、超威集团采购占比99.2%的致命依赖,以及研发投入仅为营收万分之四的“伪科技”底色。

超99%产品靠超威集团供货 创始人武英杰曾任职于金超威

快驴科技成立于2014年,创始人及现任董事长是武英杰。公司主营业务为电动两轮车铅酸电池、锂离子电池及相关配件的销售,是一家为轻型电动车用户、大型商业物流配送服务商、城市绿色共享出行用户服务的短距离绿色出行技术服务商。

虽说公司自称是“短距离绿色出行科技综合服务商”,但其实际业务核心更接近于铅酸电池分销商,主要服务于轻型电动车用户、物流企业及共享出行市场。再具体一点,快驴科技的业务本质更接近于超威集团铅酸电池的“全国独家总代理”。快驴科技主要收入来自电池销售,收入占比达99%以上,其中主要系金超威品牌的铅酸电池。

公司从超威集团采购的电池产品构成其向区域服务商提供的绝大部分产品。公司不仅从超威集团采购其供应商品牌旗下的电池产品,包括“金超威”,还采购公司自有品牌旗下的产品,包括以OEM方式制造的“闪行”、“臻金”及“长跑者”。2022年-2024年,公司向前五大供应商的采购金额占比分别为99.8%、100%及99.8%。其中,公司向最大的供应商超威集团的采购额分别占总采购额的98.5%、87%、99.2%。

值得关注的是,快驴科技创始人武英杰曾任职于金超威,自2014年4月至2016年7月,担任浙江超威动力能源有限公司(“超威动力”)的“金超威”业务部总经理,主要负责超威集团在中国的“金超威”品牌电池的销售及营运;自2016年8月至2019年11月,担任浙江金超威能源有限公司(“金超威”)的总经理,主要负责“金超威”品牌电池的营运决策及管理。

短期内依托超威集团的产能和品牌实现快速扩张,但长期暴露出的供应链风险、利润微薄、技术空心化等问题,已严重制约其可持续发展。若无法通过自建工厂、加大研发投入、拓展多元化供应商等方式重构核心竞争力,其行业地位或将随着铅酸电池市场的萎缩而加速滑落。所以此次IPO,快驴科技也试图募资向产业链上游延伸。

招股书显示,快驴科技拟将募集资金用于扩展服务网络、提升门店形象及设立新产品体验区;海外市场拓展;扩展国内共享出行业务;通过发展铅酸电池工厂及镁合金车架工厂,进行上游产业链延伸;进一步发展商业物流配送行业客户相关业务等。

盈利能力极低毛利率仅4.1%、净利率仅0.5% 研发费用率仅0.04%

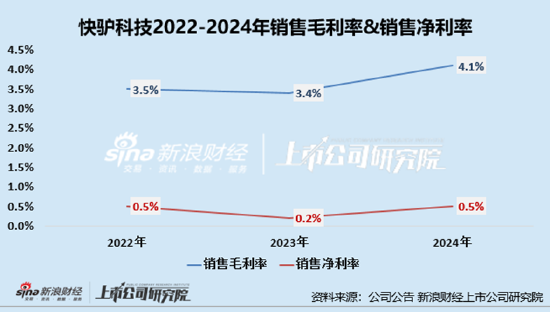

与超威集团深度绑定的合作关系已构成快驴科技生存根基,同样也是悬在头顶的达摩克利斯之剑。一方面,这种深度依赖关系或已严重侵蚀公司议价能力。作为超威集团的“销售通道”,快驴科技赚取的仅是微薄的分销差价,销售毛利率和销售净利率极低。2022-2024年毛利率分别为 3.5%、3.4%、4.1%,净利率仅 0.5%、0.2%、0.5%。

快驴科技既无自主生产能力,也未建立替代供应商体系。若超威集团因战略调整、产能不足或行业波动停止供货,公司业务将直接瘫痪。尽管双方协议续签至2034年,但超威集团自身2024年的毛利率仅6.9%且面临锂电池替代冲击,身处其下游的快驴科技业务稳定性亦存在隐忧。

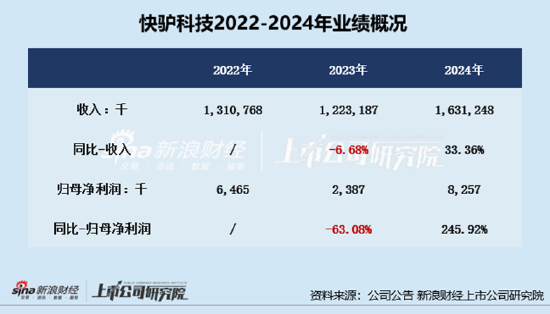

从公司业绩状况也可以看出,近两年,快驴科技的业绩波动性较大,2022年-2024年,公司分别实现收入13.11亿元、12.23亿元和16.31亿元,2023年、2024年分别同比变动-6.68%、33.36%;归母净利润分别为629.3万元、229.5万元和799.3万元,2023年、2024年分别同比变动-63.08%、245.92%。

另外,快驴科技长期以“中间商”角色赚取分销差价,研发投入几乎可忽略不计:2022-2024年2022年-2024年,公司的研发支出分别仅有32.1万元、53.4万元和72万元,分别占当期营收的0.02%、0.04%和0.04%,三年累计研发费用仅157.5万元。同时,研发团队仅16人,不足员工总数的7%,远低于销售团队规模,从这个角度更能看出公司的侧重。

网友留言(0)