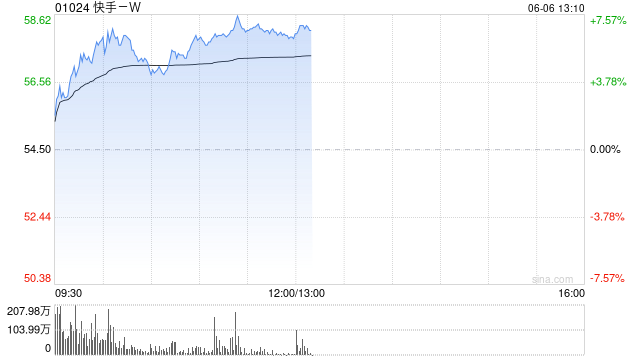

摩根大通发布研报称,重申快手-W(01024)为其于内地数码娱乐行业的首选,料快手的股价在未来6个月将会被重估,基于广告业务加速及可灵AI变现能力上升;现予目标价71港元(相当于预测明年市盈率12倍)及“增持”评级。

该行对可灵AI的变现前景感到乐观,因关键垂直行业如广告等有大量需求,预期可灵AI未来5年收入有强劲的高双位数增长。至于核心广告业务,该行料2025年次季起,每季的同比增加会加速,由内部及外部广告的变现加速所推动,并认为快手是一个较少被留意到的合理价格成长型(GARP)股份,料其2026年至2027年纯利复合增长率20%。

网友留言(0)