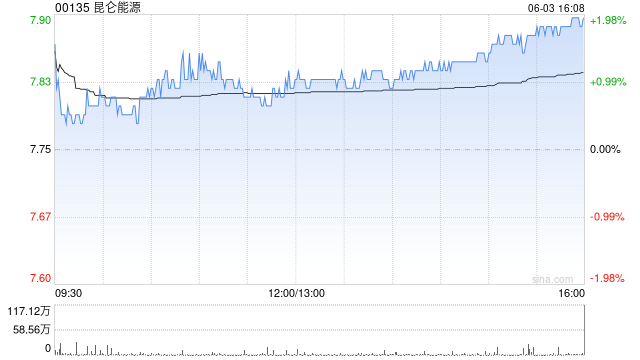

摩根士丹利发布研报称,根据昆仑能源(00135)2024年业绩,将盈利预测下调,以反映对行业增长持更保守看法,并降低对天然气产量增长的预测。考虑到市场对宏观环境的忧虑上升,该行认为昆仑能源的防守性会更受市场重视,从而导致估值略有溢价,因此将目标价由9.1港元降至8.9港元,予“增持”评级。

摩根士丹利发布研报称,根据昆仑能源(00135)2024年业绩,将盈利预测下调,以反映对行业增长持更保守看法,并降低对天然气产量增长的预测。考虑到市场对宏观环境的忧虑上升,该行认为昆仑能源的防守性会更受市场重视,从而导致估值略有溢价,因此将目标价由9.1港元降至8.9港元,予“增持”评级。

![中国同辐持续上涨逾12% 近日氟[18F]贝他嗪注射液启动III期临床试验](https://light-tools.com/zb_users/upload/news/2025-06-05/68413263937c8.jpeg)

网友留言(0)