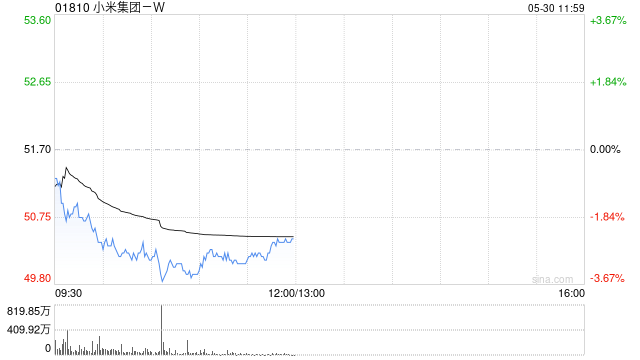

麦格理发布研报称,将小米集团-W(01810)2025至2027年非国际财务报告准则净利润预测分别上调6%、1%和3%,目标价上调1.4%至69.32港元,重申“跑赢大市”评级。

小米今年第一季度毛利率超预期,主要得益于物联网产品、电动汽车及互联网服务的带动。其中,物联网收入同比增长59%,毛利率持续扩张;电动汽车毛利率按季度提升2.8个百分点至23.2%,经营亏损按季度收窄50%至约5亿元人民币。但该行认为,小米智能手机业务在印度市场的表现不佳,销量同比下跌约38%,市场份额同比下滑4.4个百分点。麦格理预计,小米物联网业务的增长势头将持续,电动汽车亏损将因规模效应进一步收窄。

网友留言(0)