财联社5月23日讯(编辑 潇湘)本周,美债收益率的飙升显然已开始对美股形成了初步的冲击:周三美国三大股指遭遇了四月以来最为严重抛售,而尽管周四长债抛售有所缓和,但美股整体依然涨跌不一,其中道指与标普500指数录得了连续第三日的下挫。

这显然已给不少华尔街交易员抛出了一个问题:美债收益率再涨多少可能彻底威胁到美股?

对此,高盛认为,答案可能已经不远。

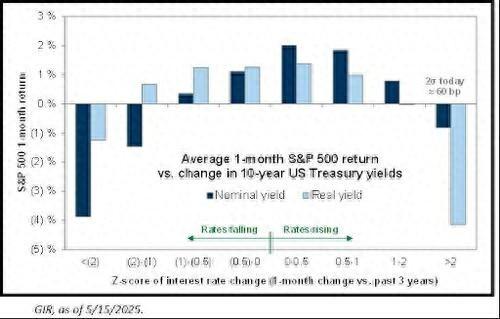

高盛此前发布的一份研究显示,从历史上看,关键变量是美债收益率上涨的速度而不是绝对水平。 当10年期美债收益率在1个月内出现约2个标准差的涨幅时,股市往往会出现反应。

按当前10年期美债收益率的水平计算,这一临界值大约在4.75%-4.80%区间——即从本月初4.1%附近的低位上涨约60个基点。

换言之,市场眼下正在逼近这个关键阈值!

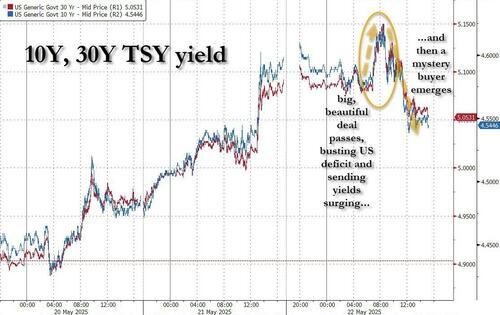

从美债市场隔夜的走势看,各期限美国国债收益率周四普遍回落,因在近期抛售后债市逐渐吸引到了一些买家在更具吸引力的收益率水平买入。不过,全天收益率的剧烈波动,显然仍预示着这场因特朗普减税法案和美国3A评级被剥夺所引发的债市地震,依然并未彻底平息。

行情数据显示,指标美国10年期美债收益率隔夜尾盘下跌了约4.6个基点,至4.551%,盘中曾触及2月12日以来的最高水平4.629%。

30年期美债收益率尾盘则下跌2.6个基点,至5.063%,盘中稍早曾触及5.161%——接近2023年10月创下的5.179%的高点,突破该水平就将创下2007年中期以来的最高水平。

周三,美国政府标售了160亿美元20年期国债,需求疲软,这迅速加剧了市场对美国国债需求下降的担忧。此次20年期美债标售是自穆迪上周五将美国主权评级从Aaa下调以来的首次国债标售。

CreditSights投资级和宏观策略主管Zachary Griffiths表示,“各种因素似乎都让人们对长期美债以及长期主权债券的需求产生了质疑。”

当然,就本周的消息面而言,最大的质疑或许还来自于特朗普政府强推的所谓“美丽大法案”。由共和党掌控的众议院周四以215票对214票的微弱优势通过了特朗普的税改法案,该法案将大幅减税、削减社会支出并推高联邦债务。法案接下来将提交至共和党拥有微弱多数优势的参议院审议。

据跨党派研究机构“争取制定负责的联邦预算委员会”估计,这项法案将在未来十年内使美国国债增加超过3.3万亿美元,联邦政府的公共债务将从目前相当于GDP的约98%,攀升至125%。

显然,过去一周美债的猛烈抛售,反映出“债券义警”们正再度用实际行动对这份“包罗万象”的法案投出反对票。BTG Pactual美国资产管理公司John Fath表示,“显然,人们已经受够了:华府里压根没一个‘成年人’,问责机制几乎不存在,怎样才能让他们承担起责任?答案就是市场价格”。

这一幕无疑也令许多人想起了上个月特朗普与债券市场的较量——当时先认输的是这位色厉内荏的美国总统。4月9日凌晨,随着特朗普强推的对等关税正式生效,美债收益率急剧上升,特朗普不得不延缓了对数十个国家对等关税的征收。

然而,这一次,随着特朗普急于争取一次重大的国会立法胜利,他很可能不会轻易让步。这无疑也令债市的处境可能比上月更为危急。如果美国国债市场持续不安,收益率进一步大幅上涨,不仅将抑制经济成长,也会加速政府财政恶化。而利率一旦上升,美国财政部的利息账单自然也会水涨船高。

DWS美洲区固定收益与交易主管George Catrambone表示,“投资者现在面临一个非常棘手的问题:你愿意以5%的利率把钱借给美国政府,而且期限是30年吗?这是我们正面临的核心问题。”

(财联社 潇湘)

网友留言(0)