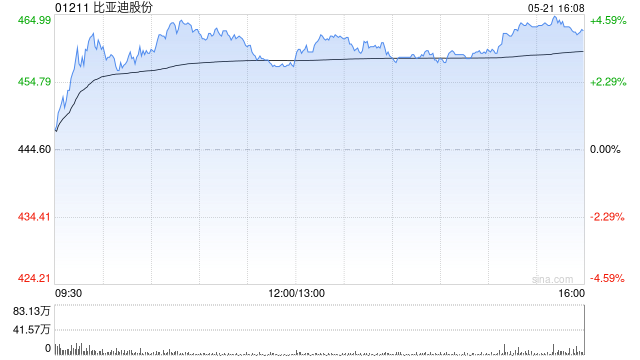

花旗发布研报称,在2月15日上调对比亚迪股份(01211)目标价至688港元后,认为今年首四个月中国乘用车出口的格局现时对比亚迪更加有利。该行解释,惊人的插电式混合动力车(PHEV)出口增长尚未成为市场共识;比亚迪纯电动车(BEV)出口市场占有率从2023年的23%大幅加速至今年首四个月的38%;第三季中国国内市场的催化;及处于2026年降价的最佳位置。该行将其目标价由688港元上调至727港元。

花旗发布研报称,在2月15日上调对比亚迪股份(01211)目标价至688港元后,认为今年首四个月中国乘用车出口的格局现时对比亚迪更加有利。该行解释,惊人的插电式混合动力车(PHEV)出口增长尚未成为市场共识;比亚迪纯电动车(BEV)出口市场占有率从2023年的23%大幅加速至今年首四个月的38%;第三季中国国内市场的催化;及处于2026年降价的最佳位置。该行将其目标价由688港元上调至727港元。

网友留言(0)