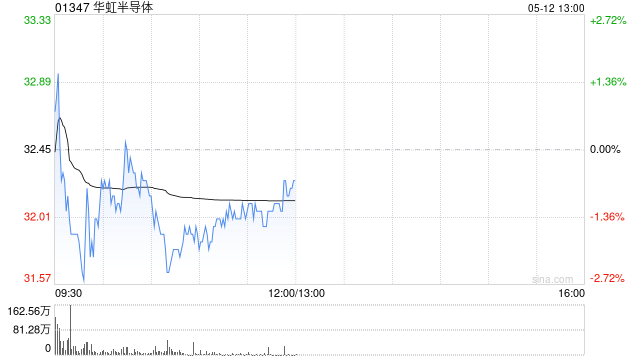

建银国际发布研报称,考虑到华虹半导体(01347)新厂折旧增加,对其毛利率展望较为保守,下调集团2025-2027年盈测,同时小幅下调平均每股账面价值预测。另一方面,在工业和汽车市场触底回升的带动下,功率器件和MCU(公司在中国拥有领先技术)的需求可能在下半年出现显著复苏。该行将华虹半导体估值目标倍数上调,上调集团H股目标价20%,由30港元升至36港元。因该行相信,随着本地化趋势以及工业和汽车市场的好转,华虹半导体将迎来复苏,故维持“跑赢大市”评级。

报告表示,集团第一季收入符合预期,但毛利率接近指引下限。同比来看,净利润下降88%,主要由于所得税减免下降。2025年第二季收入指引为5.5亿-5.7亿美元,低于市场预期,中位数季比增长3.5%。毛利率指引为7-9%,也低于市场预期。另外,该行预计集团12英寸晶圆厂(Fab9)的月产能将在2025年底达到4万片。新增产能将对利用率和毛利率构成压力,但该行预计集团2025年的产能利用率将保持在90%以上。

网友留言(0)