长江小金属网(www.ccmn.cn/xiaojinshu):

4月2日,长江有色金属网显示,

长江现货441# 硅报价10700-10900元 / 吨,均价10800元 / 吨,下跌200元;

553# 硅报10000-10200元 / 吨,均价10100元 / 吨,下跌200元;

2202# 硅报价17900-18100元 / 吨,均价18000元 / 吨,下跌100元;

3303# 硅报价11700-11900元 / 吨,均价11800元 / 吨,下跌100元。

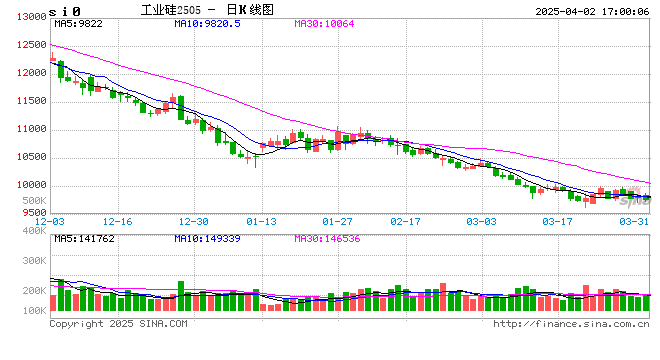

截止2日收盘,工业硅期货市场则呈现缩量震荡。主力合约2505收9760元/吨,下跌20元,涨幅0.20%。盘中最高9870元/吨,最低9725元/吨,振幅1.48%,日减仓17564手。

现货市场此番下跌主要受供需两端双重压力挤压。供应端,西南地区丰水期临近,电价成本下行预期促使部分硅企提前释放产能,西北地区新增产能陆续投产,市场流通货源充裕。而需求端则面临传统旺季不旺的尴尬局面:铝合金领域受汽车消费疲软拖累,订单增量有限;有机硅行业库存高企,企业开工率维持低位;多晶硅价格持续走低,对工业硅采购积极性减弱。上下游僵持下,市场成交清淡,贸易商降价出货意愿增强。

期货市场的弱势表现进一步强化了悲观预期。主力合约2505盘中冲高回落,未能突破9870元/吨压力位,技术面呈现空头排列格局。尽管交易所仓单持续流出,但多头资金缺乏持续拉升动力,反而借势减仓避险。宏观层面,美联储加息预期升温压制大宗商品估值,国内地产链修复不及预期也削弱了工业硅下游需求的想象空间。

短期来看,工业硅市场仍难言乐观。供应宽松格局下,若需求端未能出现实质性改善,价格或延续弱势整理态势。但需关注两点潜在变数:一是西南地区丰水期实际电力供应情况,若水电不足导致成本降幅不及预期,可能延缓产能释放节奏;二是多晶硅新产能投产进度,若光伏产业链需求回暖超预期,或对工业硅形成托底效应。

长江有色金属网电话:0592-5668838

网友留言(0)