4月1日,A股震荡反弹,医药生物行业爆发。上证指数收涨0.38%报3348.44点,深证成指跌0.01%,创业板指跌0.09%,北证50涨0.42%,科创50涨0.16%,万得全A涨0.37%,万得A500涨0.11%,中证A500涨0.1%;A股全天成交1.15万亿元,上日为1.24万亿。

创新药板块突破前高,创新药沪深港ETF今日盘中突破10月8日高点,从宏观环境到行业基本面,再到产业政策和市场投资价值,以创新药为首的医药行业迎来多维度改善。行业基本面方面有创新药企业绩超预期、出海数据亮眼等利好;产业政策方面有进一步优化药品集采政策的意见稿、丙类目录、全产业链支持创新药意见稿等利好;宏观方面看国内外降息预期利好研发投入较大的创新药板块;市场投资角度看,医药估值较低、机构持仓较低、潜在向上空间较大。

年报逐步披露,可以看到创新药业务收入逐渐成为传统医药行业收入重要来源,对冲仿制药大单品集采带来的利润波动。例如恒瑞医药2024年业绩强劲增长,主要得益于创新药销售的持续放量、以及多个BD出海交易的许可收入贡献。医药板块反弹背后更核心的原因或是国内创新药产业链技术进步带来的投资价值提升。例如,康方生物PD-1/VEGF双抗这样能够挑战一代“药王”的标志性事件也进一步证明了国内创新药的商业价值。(风险提示:个股仅供行业基本面说明,非个股推荐。)

近两年,国内创新药的支付环境,出海已经成为创新药行业最主要的逻辑。支付环境方面,光大证券统计,上海市卫健委提出积极推进本市创新药纳入国家医保丙类目录。全国各地均在积极推进创新药械的多渠道支付覆盖和支持。3月25日,广州试点创新药械“医保+商保”同步结算,将创新药械纳入商业健康保险保障,进一步迈出创新药械的多元化支付探索。这些举措对创新药市场格局产生深远影响,有望重塑行业发展轨迹。

出海方面,2025年一季度,中国创新药License-out交易就达到29单(2024年中国创新药领域的licenseout交易共有76笔),包括恒瑞、联邦制药等药企与默克、辉瑞等MNC的合作。据统计,2024年全年中国License-out总金额达519亿美元,首付款41亿美元,全球在研First-in-Class新药中,24%来自中国企业。据医药魔方数据,中国在全球热门靶点中的贡献度最高,Top20靶点中有18个靶点的药品数量在全球占比超过50%。

在今年的2025年摩根医疗健康大会上,美国前FDA局长提到,2024年美国批准的新药研究申请的分子中,超过50%的分子来自中国。海外买方对中国First-in-class机会的关注度显著提升,2025年以来中国创新药出海的整体交易金额也在提升,中国创新药“研发溢价”正在被全球认可。

2025年美国癌症研究协会(AACR)年会将于4月召开,2025年美国临床肿瘤学会(ASCO)年会将于5月底召开,预计和去年相比今年将有更多的国产创新药重要数据,有望为创新药板块持续带来正面催化。随着产业政策和集采政策的不断优化,板块盈利和估值有望迎来双升。同时,人工智能的赋能有可能进一步打开板块的情绪和估值抬升的空间。覆盖三地优质上市创新药企的创新药沪深港ETF(517110)值得关注。此外,医疗ETF(159828)、生物医药ETF(512290)也同样值得关注。

今日科技板块整体小幅反弹,但内部分化较大。半导体设备ETF(159516)收涨1.84%,通信ETF(515880)、机器人产业ETF(159551)则收跌。港股科技ETF(513020)收涨0.63%。

消息面上,上周SEMICON China 2025于上海召开,半导体设备国产替代受到关注。半导体设备商北方华创、中微公司、拓荆科技等积极推出离子注入、刻蚀、沉积等新产品,持续扩张国产设备版图。此外,新凯来携四类、三十余款半导体设备首次亮相,引起业界广泛关注。华泰证券称,从展会上了解到,国产设备公司订单展望乐观,并认为在下游需求旺盛、地缘政治风险的催化下,设备国产化率将有望稳步上行。(提及具体公司仅为说明行业观点,不构成投资建议,下同)

光模块/光通信方面,据华泰证券估计,受益于Q1海外800G光模块总需求的快速增长,该板块25Q1净利润同比将增长92%。后续关注1.6T光模块导入进展,有望成为新的业绩驱动力。不过,当前美股受到关税不确定性、增长前景下调、通胀前景上调(滞涨风险增加)等影响持续回调,风险可能传导至A股相关标的。

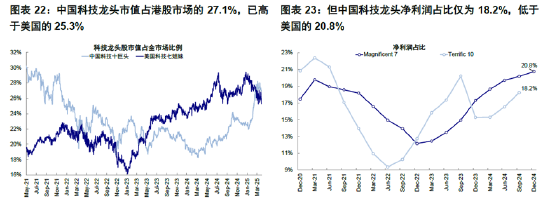

今年以来,中美头部科技企业的收益表现出现较大差距,引发“东升西降”的叙事。据中金公司测算,近期中美科技行业的估值已经快速收敛,纳斯达克100和恒生科技的动态P/E之差从去年的极值13.4x收窄至当前的6.1x。而从科技龙头的市值和净利润占比来看(反映科技相对全市场的估值溢价),港股的科技龙头已经追平甚至超过美股的水平。综合来看,第一阶段的估值修复已经完成,所以后续可能需要重点关注盈利兑现或改善,以及是否有新的增长点/叙事逻辑出现。

来源:中金公司

展望后市,AI算力、AI应用、机器人等方向很可能还会是全年的交易主线之一。感兴趣的投资者可以逢低关注半导体设备ETF(159516)、芯片ETF(512760)、机器人产业ETF(159551)等的投资机会。

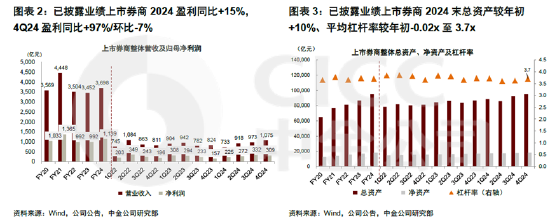

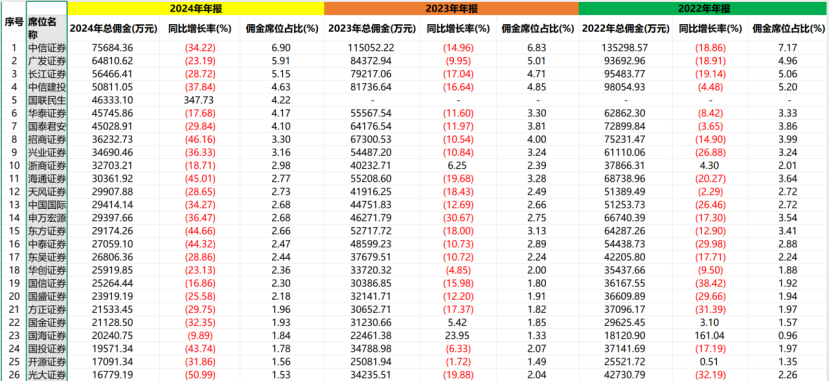

受益于市场活跃度增加及投资收益提振,证券行业基本面有所提升。据中金公司统计,从已披露2024年业绩的证券公司来看,营收同比+7%、净利润同比+15%,其中24Q4营收同比+30%、净利润同比+97%。拖累项主要是投行业务(-28%)和资管收入(-3%,受到降费影响)。

展望后市,在海内外机构纷纷对国内经济及市场表达乐观态度或上修预期的情况下,市场的活跃度和行情的延续性有望保持,形成对证券行业基本面的坚实支撑。此外,政策鼓励行业内的并购重组,希望建设具备国际竞争力与市场引领力的投资银行,也可能成为证券行业贯穿全年的一条投资主线。

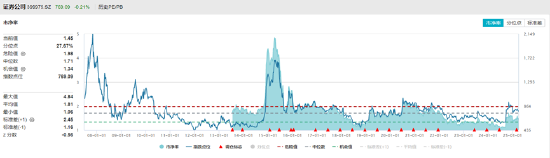

估值方面,中证全指证券公司指数当前的市净率为1.45x,位于上市以来/10年/5年的27.67%/32.49%/49.22%分位。感兴趣的投资者可关注证券ETF(512880)未来的投资机会。

来源:wind

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

特约作者:国泰基金

网友留言(0)