各类调查所反映出的经济信心不足引发了人们对美国经济增长前景的担忧,导致过去一个月市场大举抛售。到目前为止,“硬”数据并未显示出类似的疲软。经济研究预计,3月份的非农就业数据(最重要的硬指标)将表现稳健,不会证实人们对经济增长的担忧。

不过,非农就业数据的强势可能只是昙花一现。冬季寒潮过后就业人数的反弹、特朗普政府试图冻结的政府补助金恢复发放,还有关税落地前需求和生产的提前释放,预计都会推动非农就业数据强劲增长。分析师预计这些支持因素将在未来逐渐减弱,到下半年劳动力市场形势最有可能发生急剧转变。

美联储主席鲍威尔表示,只要硬数据保持稳定,美联储就不急于降息。对于下一次联邦公开市场委员会(FOMC)会议而言,3月份非农就业数据至少不会增加降息的紧迫性。

预计经季节性因素调整后,3月份非农就业人数(将于4月4日公布)会增长20万(2月为15.1万)——高于截至发稿时14万的普遍预期。这相当于在未经季节性因素调整的情况下就业人数增加51.3万,而季节性预期为增加31.3万。

私营部门非农就业人数增长可能加速,预计增加16.8万(前值为14万)。

作为非农就业预测的主要输入数据,Homebase数据显示通常会推动新增就业的行业在3月招聘速度有所加快。

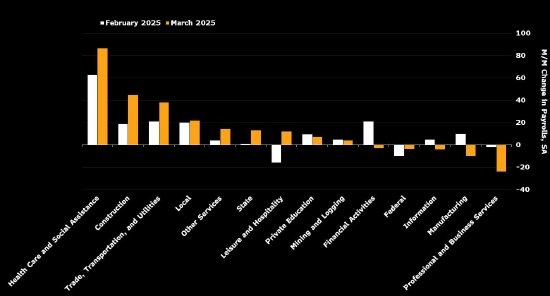

具体而言,高频数据显示建筑业、各州和地方政府、运输和物流业就业出现反弹。继冬季寒潮导致1、2月就业减少后,休闲和酒店业就业在3月有所改善——虽然增幅不及上年同期。

联邦政府招聘以及专业和商业服务这两个行业可能会拖累整体数据。据估计,平均下来,每月因联邦政府自然减员将减少就业岗位12,000个,只要联邦政府招聘冻结政策继续实施,这一点就会在未经季节性因素调整的月度变化中得到体现。来自Homebase的数据也显示专业和商业服务招聘不温不火。

总的来说,三个因素推动非农就业净人数的改善。

与天气相关的就业反弹:估计约6万人的就业增长(主要来自建筑业以及休闲和酒店业)与天气转好有关。正常情况下,这两个行业通常会推动3月份季节性招聘的85%。

政府补助恢复发放以及政府效率部(DOGE)裁员对就业的延迟影响:特朗普政府1月底冻结向州政府和地方政府发放补助金的举措被司法裁决推翻,这些补助似乎在恢复发放。此外,许多与DOGE相关的政府裁员要么被撤销,要么到年底前将继续支付工资——在此之前,这部分人员仍将留在劳工统计局机构调查的就业人口数据中。

关税预期带动的需求提前释放:在4月2日宣布对等关税之前,美国家庭和公司纷纷抢购商品。这导致贸易和运输行业的招聘活动增加,这反映在近来卡车运输订单回绝率激增,反映出经济中对货物运输的需求增加。

不过,对就业构成支持的这些因素大多只是暂时的:

关税预期带动的提前购买行为(推动了制造业、贸易和运输业的发展)可能会在关税实施后结束。考虑到过去四个月提前购买行为的规模,之后的下滑幅度可能也会相当大。

随着受影响的工人从联邦政府工资单上消失,DOGE裁员的影响可能会在下半年某个时候集中显现。

非农就业走软最早可能会在定于5月2日发布的4月份就业报告中得到反映。Homebase显示,非农就业的急剧下降是从3月中旬开始的——也就是当月劳工统计局机构调查参考周之后。

上述预测存在上行风险。Homebase数据常常会低估3月份的实际非农就业增长。一系列模型显示,对3月份非农就业增长的预测值介于17万至23万——所有都高于市场普遍预期。

预测存在两大不确定性因素:

分析对2月份非农就业报告预测出现误差的原因——预计就业会增加65,000,而实际公布的数字是151,000——误差中约50,000人可以用劳工统计局更宽松的季节性调节因子来解释。

误差的剩余部分可以用2月份制造业就业超预期增长以及废物管理行业(属于专业和商业服务业)就业表现意外强劲来解释。Homebase数据准确预见到了政府部门招聘的疲软。

在对3月份的非农就业人数进行预测时,分析师考虑了2月份季节性因子导致的预测误差。不过,对于Homebase数据来说,制造业和废物管理行业依然是盲点。

总之:市场可能在寻找证实增长正在放缓的硬数据——但这一证据不会在3月份的非农就业数据中。在就业数据出现明显恶化迹象之前,美联储主席鲍威尔和总统特朗普都不太可能急于调整政策来支持市场。

网友留言(0)