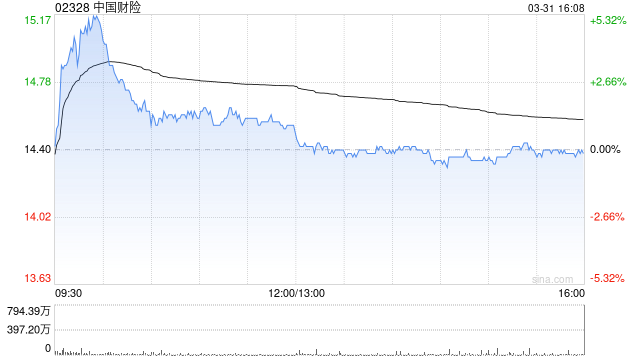

瑞银发布研报称,中国财险(02328)去年税后净利润升31%至320亿元人民币,处于先前盈喜预测升幅的中位数。总每股派息较去年同期增加10%至0.54元人民币,派息比率为37%,符合该行和市场预测。由于较预期强劲的2025年综合成本率(CoR)指引及宏观环境改善,该行将中国财险目标价由14.5港元上调至16.3港元,维持“买入”评级。

瑞银发布研报称,中国财险(02328)去年税后净利润升31%至320亿元人民币,处于先前盈喜预测升幅的中位数。总每股派息较去年同期增加10%至0.54元人民币,派息比率为37%,符合该行和市场预测。由于较预期强劲的2025年综合成本率(CoR)指引及宏观环境改善,该行将中国财险目标价由14.5港元上调至16.3港元,维持“买入”评级。

网友留言(0)