来源:郁言债市

摘 要

►三月债市,守得云开见月明

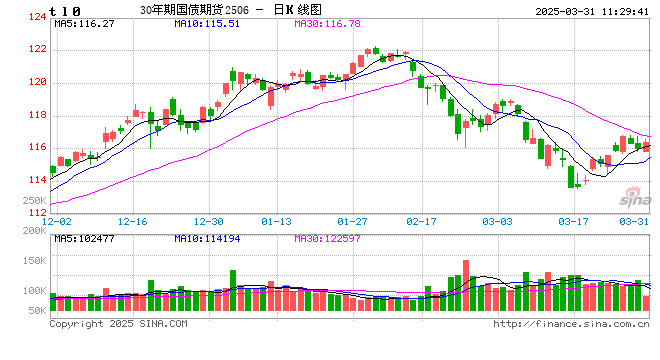

3月,债市整体经历了一段极具挑战的过程。10年国债收益率开于1.70%,收于1.80%,期间一度触及1.90%,其中资金面、央行态度、止损压力、风险偏好是利率定价的主要驱动力量。以3月17日的利率高点作为分割线,债市主要上演了“极致调整”与“缓步修复”两段故事:上半场长端利率经历双顶,下半场央行态度明显软化,长端利率修复。

►四月资金面,往往季节性宽松

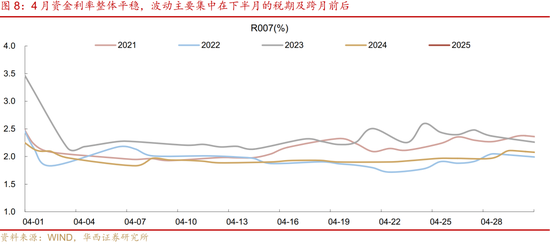

展望4月,资金面的季节性宽松或是利多债市的主线之一。首先,外力层面,2-4月往往是年内首次降准落地的重要窗口。2022年4月、2023年3月央行均宣布降准0.25pct,2024年2月则降准0.50pct,对于今年,择机降准降息,4月或是降准窗口。其次,财政支出、政府债净发行的季节性规律同样是支撑4月资金面边际转松的重要内生力量。此外,4月资金面或也有两个潜在风险点:一是4月作为季初月份,也是常规的大税期,单月缴税规模多达1.5万亿元之上。二是4月买断式回购的到期规模较大,为1.7万亿元。

►四月风险偏好或下降,利多债市

4月2日,美国对等关税落地。如美国加征关税幅度超出预期,避险需求可能进一步推升金价,推动债券收益率下行,同时对权益市场形成短暂情绪冲击。同时前期加征20%关税的负面影响,也可能在4月初步揭晓(4月14日发布3月出口数据)。我们从两个角度进行前瞻分析,一是集装箱吞吐量和运价等高频数据指向3月出口或未有明显改善。二是2019出口增速下滑,不仅受到关税冲击,可能还受到了全球贸易周期下行的影响。如出口出现明显放缓迹象,可能触发政策进行对冲。货币端可能是降准先行,而财政端则可能是加快政府债发行进度。

此外,近期黑色系部分商品期货价格先涨后跌,也拖累市场风险偏好,指向供给逻辑难以支撑价格持续上涨,内需有待进一步提振。

►非银配置行为下的债市机会

进入二季度,随着债市阶段性企稳,非银机构的负债回流,或重新掌握债市定价的主动权。基金4月或蓄势待发。3月基金买量虽大,但配置偏好较为保守,大部分债基都在挖掘市场调整后的票息机会,而对于资本利得的博弈相对谨慎,整体处于蓄势待发状态。如果4月长端利率顺利破位下行,这些机构的加入或使行情加速。保险4月配置有望更上一层楼,负债有望继续增长,超长地方债或成为首要利好品种,其与国债利差或从高位向均值回归。理财4月将迎传统的扩容发力时点。理财扩容除了利好传统的短久期下沉品种以外,可能对短利率行情同样能够起到一定支撑作用。

►利率策略:票息思维做久期

展望4月,市场博弈的明线大概率还是央行的态度。随着3月中旬央行态度在债市大调之后趋向缓和,债市的顶部已然明朗。与此同时,出口、信贷等基本面变量成为推动4月债市选择方向的暗线,其中出口数据的权重或更大。

综合明暗两线,4月很有可能是长端利率启动下行的窗口,但明确信号显现之前,市场情绪仍然不稳固。我们倾向于,在负债端波动承受范围内,尽量选择更高利差保护的久期,以此规避情绪不稳定期的市场波动。利率方面,即关注部分长久期老券、地方债、农发口行债等利差保护较厚的品种。

风险提示:货币政策出现超预期调整。财政政策出现超预期调整。

01

三月债市,守得云开见月明

3月,债市整体经历了一段极具挑战的过程。10年国债收益率开于1.70%,收于1.80%,期间一度触及1.90%,其中资金面、央行态度、止损压力、风险偏好是利率定价的主要驱动力量。若以3月17日的利率高点作为分割线,债市主要上演了“极致调整”与“缓步修复”两段故事。

上半场,长端利率经历双顶。2月下旬,债市已然经历了一轮上行,伴随着跨季结束,资金面转松,3月初长端利率出现了较为明显的修复信号,1.75%被视为利率上行压力线。然而,3月6日科技股的超预期大涨打乱了债市的修复节奏,市场风险偏好转变,10年国债收益率迅速向1.75%靠拢,各类机构或先后触发止损诉求,长端利率就此加速上行。

3月11日,尽管资金平稳,市场也无其余利空消息,但交易盘偏高的组合久期或使其无法继续承受收益率上行,各期限品种均受到恐慌性抛售。调整过后,利率债的高性价比吸引了部分多头重新进场,债市收益率小幅修复。不过3月17日,央行逆回购续作4810亿元,几乎完全对冲了MLF到期产生的短期资金缺口,但市场解读为央行税期谨慎投放,叠加当日1-2月经济数据出炉,数据反映年初基本面恢复尚可,长端利率转为快速上行,10年、30年国债收益率分别收至1.89%、2.14%。

下半场,央行态度明显软化。从后市来看,3月17日的债市大跌不仅造成了市场冲击,其跌幅可能也超出了监管的预期。随后的3月18-20日,央行连续三日维持逆回购大额净投放,以缓释潜在的负反馈压力。税期走款之后,资金面快速回归中性偏松状态。紧接着3月24日,央行首次在尾盘提前释放MLF净投放信号,同时声明MLF招标形式改革,中标利率存在降息的可能性。此外,跨季周资金利率收敛叠加地方债集中发行,债市重新燃起降准预期,长端利率快速修复。

值得关注的是,尽管下半月的高点右侧利多不断,利率下行的斜率却相对偏缓,或指向情绪修复初期,市场更愿意在安全价格内进行博弈,1.78%、2.00%相应成为了3月下旬10年、30年国债收益率定价的隐形下界。

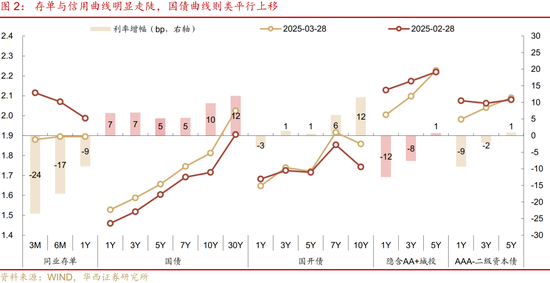

从曲线形态变化视角观察,首先,存单曲线由极端倒挂回归平坦状态,受到一级发行持续降价的推动,3个月、6个月、1年期存单收益率分别下行24bp、17bp、9bp至1.88%、1.90%、1.90%,表现明显强于同期限的利率品种。其次,利率债方面,国债收益率曲线呈现类平行上移动趋势,7年期及以内收益率普遍上行5-7bp,10年、30年收益率则上行10bp、12bp;国开债则呈现熊陡变化,1年期收益率下行3bp,7年、10年期收益率上行6bp、12bp。再者,信用品类中,隐含AA+城投债曲线大幅走陡,中短端优先修复,1年、3年期收益率分别下行12bp、8bp,5年期收益率则上行1bp;AAA-二级资本债情况与城投债类似,1年期收益率下行9bp,3年期收益率下行2bp,5年期收益率上行1bp。

02

四月资金面,往往季节性宽松

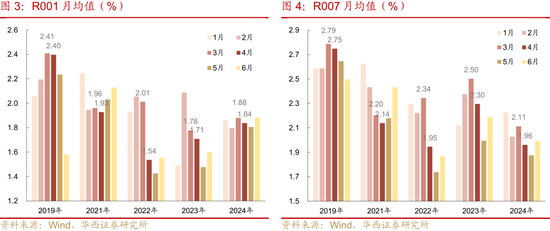

展望4月,资金面的季节性宽松或是利多债市的主线之一。回顾2019年以来逐月资金利率变化,不难发现跨季之后,无论是隔夜还是7天品种,4月资金利率中枢普遍较3月有所下行,且这一现象在过去三年间变得更加明显。2022-2024年期间,4月R001月均值较3月分别下行48bp、7bp、4bp;R007分别下行40bp、21bp、15bp。

为什么资金面在4月容易变得宽松?首先,外力层面,2-4月往往是年内首次降准落地的重要窗口。2021年以来,央行或逐渐形成了“一年两次”降准的操作习惯,且自2022年起,年内首次降准均落于上半年,二次降准则集中在9月之后。2022年4月、2023年3月央行均宣布降准0.25pct,单次降准释放约5000-5300亿元中长期资金;2024年2月则降准0.50pct,单次释放约10000亿元中长期资金。得益于此,2022年和2023年4月,银行间资金面在MLF几乎没有净投放,央行逆回购投放余额回归百亿元水平的背景下,顺利进入自发平衡状态。

对于今年,择机降准降息,4月或是降准窗口。4月2日美国对等关税即将落地,美国对华的综合关税或接近此前市场预期的50%-60%高点。4月14日海关总署将公布一季度进出口数据,前期20%关税加征的影响或显现。如果外需显著退坡,参考2018年贸易战期间的央行对冲方案,4月降准落地概率相对较高。

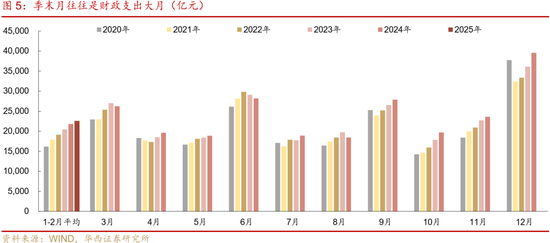

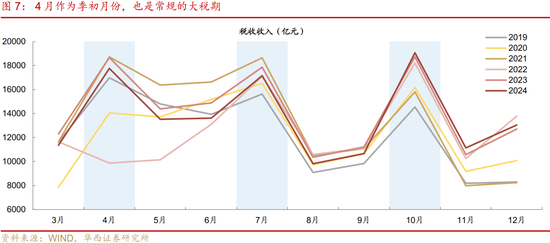

其次,财政支出、政府债净发行的季节性规律同样是支撑4月资金面边际转松的重要内生力量。季末月往往是财政支出大月,以2020-2024年样本作为参考,3月平均财政支出规模可达到2.5万亿元左右,对银行负债的补充效果较为显著。除此之外,今年4月的财政支出可能还会包含“意外之喜”,增量主要是此前的政府债大额发行锁定的资金,今年2-3月期间,政府债单月净融资规模高达1.69、1.52万亿元,且根据2月末央行资产负债表信息推断(截至2月末仍有约1万亿元政府存款锁定在国库),本轮资金“缴款-锁定-回流”周期可能仍在1个月左右,即2月净缴款集中在3月财政支出释放,3月则在4月财政支出释放,分别对4月初与4月末的流动性形成额外利好。

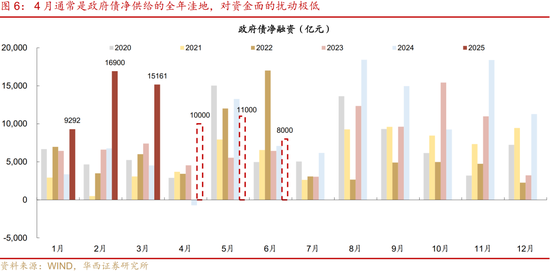

政府债净发行也存在“4月低谷”的季节性规律。同样参考2020-2024年的政府债净发行规律,4月国债净发行的五年均值仅为639亿元,为12个月份中的次低点,仅高于1月水平;地方债净发行的五年均值则为2131亿元,同为12个月份中的次低点,仅高于7月水平。将二者加总来看,4月则成为政府债净供给的全年洼地,对资金面的扰动极低。对于2025年的后续供给进行预判,根据已披露的二季度地方债发行计划以及近期单只国债发行规模进行推算,4-6月政府债净融资规模分别为1.0、1.1、0.8万亿元,供给压力较2-3月明显缓解,4月或再度成为局部洼地。

综合来看,今年4月资金面同样具备季节性转松的基础,考虑到跨季之前DR001、DR001可自发下行至1.75%附近,R001、R007也可相应降至1.77%、1.80%,如果4月没有降准加持,隔夜利率中枢或可自发下移至1.70%-1.75%,7天利率则在1.75-1.85%区间波动;如果降准于4月中旬落地,隔夜利率中枢有望向1.70%,甚至1.60%回归,7天资金利率或也可常驻1.80%之下。

此外,4月资金面或也有两个潜在风险点:一是4月作为季初月份,也是常规的大税期,单月缴税规模多达1.5万亿元之上,高则接近1.9万亿元,税期资金面波动容易放大,但税期走款后,波动往往也可自发平抑。二是4月买断式回购的到期规模较大,为1.7万亿元。从理论上来看,随着央行态度软化,买断式回购全额或超额续作的概率不低,不过若债市情绪再度偏弱,潜在的大额资金缺口或成为利空力量的放大器,进而影响跨月资金的稳定性以及现券定价。

03

四月风险偏好或下降,利多债市

4月2日,美国对等关税落地。特朗普对关税的措辞出现多次反复,使得前期市场对关税出现一定程度的“麻木”。但4月2日作为对等关税的落地日,美国对加拿大、墨西哥、欧洲等悬而未决的关税可能也会相应落地,汽车、药剂品或半导体等特定行业的关税也可能在当日落地。美国白宫声称将对主要贸易伙伴加征关税,主要针对美国商品的不对等关税以及增值税等所谓的非关税壁垒。美国贸易代表办公室在回复媒体询问时,点名包括中国在内的对美贸易顺差最大的21个经济体。

如美国加征关税幅度超出预期,可能推升全球市场避险需求。前期金价突破3000美元/盎司,一定程度上受到美国对汽车行业加征关税等消息的影响。短期内,关税落地,避险需求可能进一步推升金价,推动债券收益率下行,同时对权益市场形成短暂情绪冲击。

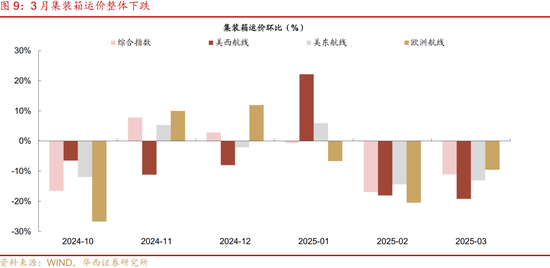

同时前期加征20%关税的负面影响,也可能在4月初步揭晓(4月14日发布3月出口数据)。我们从两个角度进行前瞻分析,一是高频数据指向3月出口或未有明显改善。3月2日-23日,四周港口集装箱吞吐量同比增长11.3%,与1-2月的10.3%较为接近。但运价方面,3月28日相对2月末,出口集装箱运价环比下跌11.1%,这是继2月下跌16.9%之后再度下跌,而去年11月至今年1月整体上涨约10%。具体来看3月分航线跌幅,美西和美东航线分别下跌19.2%、13.1%,波红、南非和南美航线跌幅也达15-22%。运价连续下跌,指向出口运输需求可能在走弱。

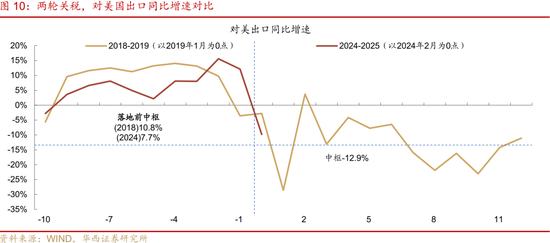

二是参考2018-2019美国加征关税期间的出口走势。2018年7、8月,340亿、160亿美元商品25%关税落地,紧接着2018年9月美国宣布对2000亿美元商品加征10%关税,并计划于2019年1月提升至25%(实际5月落地)。2018上半年和下半年,中国对美出口同比分别达到12.3%、9.5%。而2019年出口同比降至-12.9%,降幅相比2018年达到23.7个百分点。

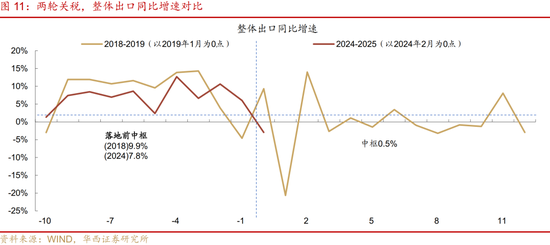

2019年我国整体出口增长0.5%,较2018年的9.9%下滑9.4个百分点,其中对美出口从拉动2.1个百分点转为拖累2.5个百分点,共影响4.6个百分点。可见2019出口增速下滑,不仅受到关税冲击,可能还受到了全球贸易周期下行的影响。

2024年11月至2025年2月,对美出口同比增长7.7%,显著高于2024年1-2月的增幅2.0%。如参考2018年对美出口降幅23.7个百分点,后续对美出口同比可能降至-16%左右。不过,在美国2018-2019加征关税之后,我国对美出口占整体出口的比重已经从20%降至约14.5%,这使得美国加征关税对我国经济的影响幅度下降。对美出口下降23.7个百分点,对我国整体出口的拖累效应约3.5个百分点,对应约8900亿元,对GDP的直接拖累效应约为0.7个百分点。如考虑间接效应,则可能超出1个百分点。

如出口出现明显放缓迹象,可能触发政策进行对冲。货币端可能是降准先行,而财政端则可能是加快政府债发行进度。

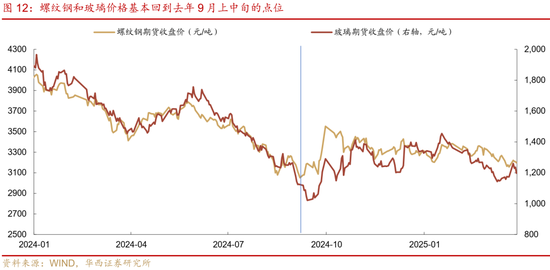

此外,近期黑色系部分商品期货价格先涨后跌,也拖累市场风险偏好,指向供给逻辑难以支撑价格持续上涨,内需有待进一步提振。3月下旬部分钢厂传出限产消息,带动螺纹钢等黑色系商品价格在24日和25日走强,上涨约1.7%,但26日开始又再度回调接近1%。玻璃走势也类似,先是上涨7.8%,又回落4.9%。而生猪价格周初也一度小幅涨0.7%,27-28日转向跌1.9%。这些品种背后多多少少存在博弈供给收缩的逻辑,但上涨难以持续,可能反映出市场同样担忧需求端不足以支持价格持续上涨。自从2024年924以来,螺纹钢、玻璃等商品价格经历一轮快速上涨之后,逐渐又回到去年9月上中旬的水平。这反映出当前需求的改善幅度,还不足以支持其价格趋势性修复,对应的市场风险偏好也难持续提升。

无论是黑色系对应的地产,还是猪肉对应的就餐需求,都涉及到居民消费端,而居民消费又取决于收入增长和收入预期。如果后续政策的重点,并非针对居民增收及提振收入预期,居民端的需求可能始终偏弱,市场的风险偏好呈现低位运行。

04

非银配置行为下的债市机会

一季度债市环境偏空,非银负债稳定性承压,被动操作居多,银行的承接能力与意愿,成为市场关注的焦点。叠加央行自1月起宣布暂停国债买卖,进一步提升了银行机构行为的重要性,市场试图通过大行买卖操作,挖掘央行恢复买债的线索。进入二季度,随着债市阶段性企稳,非银机构的负债回流,或重新掌握债市定价的主动权。

基金4月或蓄势待发。近期,基金业协会口径下的2月基金规模数据出炉,债券型基金规模减少2074亿元,1-2月累计减少4899亿元,同期第三方债基净申赎指数累加值为-156点,二者趋势基本吻合。3月,第三方债基净申赎指数累加值迅速由负转正至115点,指向债基规模或迎来快速反弹,期间基金在二级市场上的配债行为重新变得活跃,净买入4770亿元,与2024年12月债牛行情水平相当。

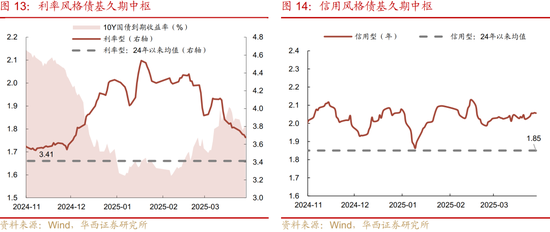

拆分结构来看,3月基金买量虽大,但配置偏好较为保守。分品种观察,基金净买入利率债、信用债、存单、二永等1882、1370、871、647亿元。利率债中,1-3年政金债、3-5年政金债,1年内国债、3-5年国债为主要增持品种,净买入468、595、293、173亿元,7-10年国债、7-10年政金债仅净买入93、70亿元,10年以上国债净卖出110亿元;信用债中,基金主要净买入1年内、1-3年品种911、355亿元。反映在久期上,利率风格债基久期中枢依然保持在3.7年左右的安全点位,信用风格债基久期中枢企稳于2.05年一线。

这样的买卖结构或意味着大部分债基都在挖掘市场调整后的票息机会,而对于资本利得的博弈相对谨慎,整体处于蓄势待发状态。如果4月长端利率顺利破位下行,这些机构的加入或使行情加速。

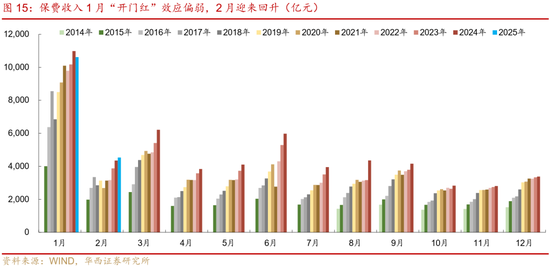

保险4月配置有望更上一层楼。随着1-2月保费收入数据出炉,险资的负债变化以及配置行为背后的驱动逻辑也变得逐渐明晰。1月全行业保费收入为10617亿元,罕见地同比下滑3.3%,这一变化可能也是险资为应对“债市低利率+股市不确定”的主动选择。对应至保险二级配债行为上,1月期间保险仅净买入1104亿元,创下2024年3月以来新低。

2月保费收入4537亿元,同比正增4.3%,3月随着超长债利率上行至高位,险资扩容意愿或相应提升。观察同期机构行为,2-3月保险配债明显变得更加积极,净买入规模分别达到2756、3674亿元,其中3月数据创下单月新高。分品种观察,3月险资依旧重点买入地方债2178亿元,同时还倾向于增持部分存单(426亿元)及10年以上国债(304亿元)。综合来看,4月保险负债有望继续增长,超长地方债或成为首要利好品种,其与国债利差或从高位向均值回归。

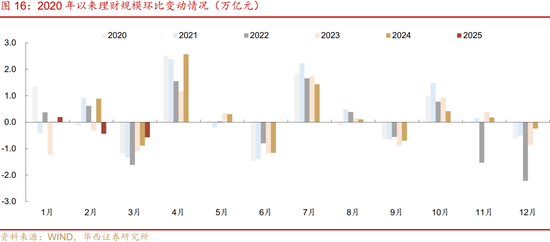

理财4月将迎传统的扩容发力时点。从季节性特征来看,4月受到存款出表的提振,理财规模往往明显回升。从增量规模视角来看,4月、7月、10月同样作为季初月,近五年的平均单月回升幅度分别为2.04、1.78、0.92万亿元,4月表现明显优于其余两个季初月,背后可能也与理财自身的销售端发力相关。

理财扩容除了利好传统的短久期下沉品种以外,可能对短利率行情同样能够起到一定支撑作用。春节过后,理财对利率债的配置规模明显提升,周均净买入130亿元。从品种来看,理财主要增配5年内政金债,其背后逻辑或为非银存款替代,相比信用债与存单,短久期政金债或是兼顾票息与流动性的优选。

05

利率策略:票息思维做久期

展望4月,市场博弈的明线大概率还是央行的态度。随着3月中旬央行态度在债市大调之后趋向缓和,债市的顶部已然明朗,1.89%、2.14%或是10年、30年国债活跃券的阶段性高点。倘若债市受到新的情绪冲击引发调整,长端利率或仅会向前高靠拢,很难再创新高。不过当前市场仍然纠结于央行是否会持续控制利率下行的速度,受此影响,市场多头情绪尚不稳固。

与此同时,出口、信贷等基本面变量成为推动4月债市选择方向的暗线,其中出口数据的权重或更大。考虑到此前外需变化一直被市场忽略,一旦3月出口数据显著弱于预期,市场的反映或更加剧烈,对于宽货币的预期也会上升,从而成为长端利率加速下行的信号。

综合明暗两线,4月很有可能是长端利率启动下行的窗口,但明确信号显现之前,市场情绪仍然不稳固。在这一背景下,如何做出超额收益,或是债市共同的难题。当前市场的一致性预期是博弈中短久期的利率修复机会,在此背景下,若需做出超额,可能需要追加久期或杠杆。我们倾向于,在负债端波动承受范围内,尽量选择更高利差保护的久期,以此规避情绪不稳定期的市场波动。

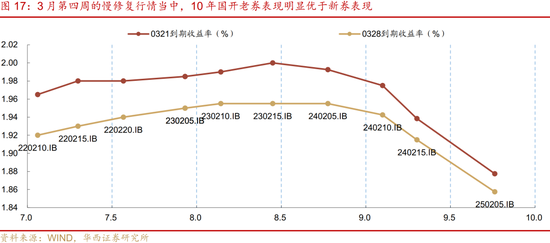

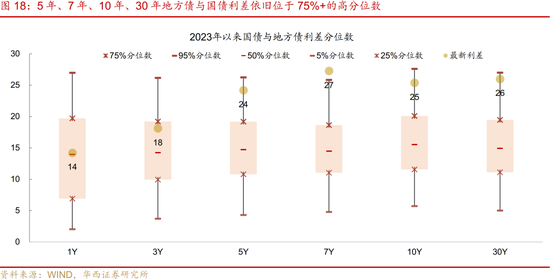

利率方面,即关注部分长久期老券、地方债、农发口行债等利差保护较厚的品种。以成交最为活跃的10年国开品种为例,在3月第四周的慢修复行情当中(也可能演变成为4月的常态现象),老券的平均下行幅度达到4bp,同期新券及次新券的下行幅度仅为2.0bp、2.4bp。除国开债外,同期10年地方债与10年国债的利差也相应由30bp压缩25bp。从后续机会来看,10年国开新老券利差仍在10bp左右的高位,5年、7年、10年、30年地方债与国债利差依旧位于75%+的高分位数,利差修复空间较为充足。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

财政政策出现超预期调整。本文假设国内财政政策维持当前力度,但假如国内经济超预期放缓,国内财政政策相应可能出现超预期调整。

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:刘郁

分析师执业编号:S1120524030003

分析师:谢瑞鸿

分析师执业编号:S1120525020005

证券研究报告:《4月,蓄势待发》

报告发布日期:2025年3月31日

网友留言(0)