华尔街见闻

大摩再度上调中国市场目标价,预计到年底恒生指数、国企指数、MSCI中国和沪深300指数有8%-9%的上行空间,上调基于三大理由:三年半来首次业绩超预期、盈利预测上修以及估值可能消除长期折价,进一步接近新兴市场水平。

大摩再次上调中国市场目标位,基于三大坚实理由:4Q24财报超预期、盈利预测上修以及估值可能进一步接近新兴市场水平。

3月25日,摩根士丹利Laura Wang等分析师发布报告,上调中国主要股指目标点位,上调2025年底恒生指数、国企指数、MSCI中国和沪深300指数目标价至25800、9500、83和4220点,分别代表9%、9%、9%和8%的上行空间。

尽管不确定因素依然存在,大摩对中国市场的前景持谨慎乐观态度,认为随着盈利预期改善和估值修复,市场有望实现进一步上涨:

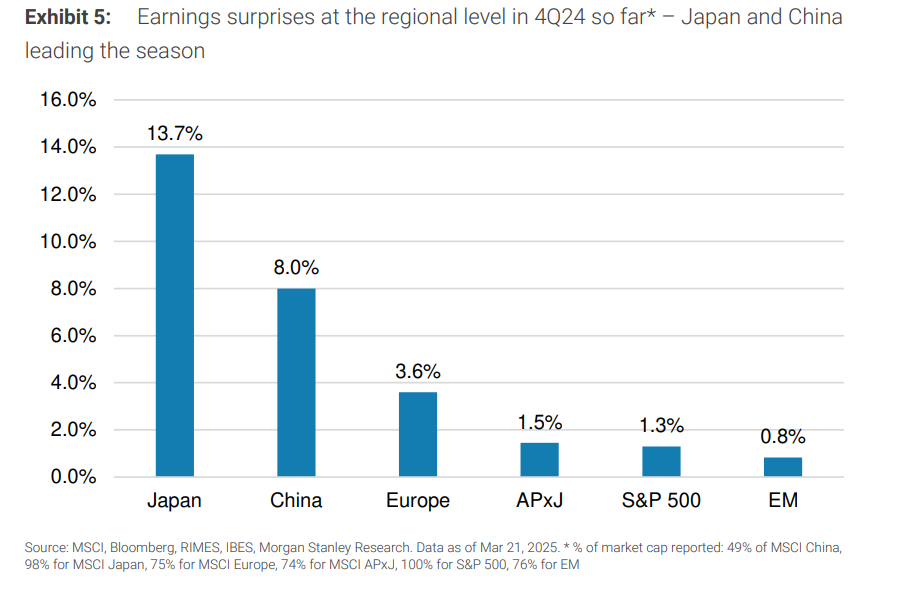

财报表现超出预期:MSCI中国公司出现3年半以来首次净业绩超预期,4Q24财报显示8%的净超预期(按公司数量和加权盈利计算),结束了连续13个季度的业绩失望。

盈利预测提高:因财报超预期和宏观改善,大摩上调2025和2026年MSCI中国盈利增长预测至7%和9%。

估值差距收窄:大摩预计MSCI中国估值将与MSCI新兴市场看齐,消除长期折价,12个月远期P/E预测为12.5倍。

盈利拐点:三年半来首次业绩超预期

经历13个季度的持续失望后,中国股市终于迎来盈利转折点。

据大摩,MSCI中国指数成分股正迎来三年半以来的首次季度业绩超预期。截至目前,4Q24财报显示按公司数量计算和按市值加权计算都有8%的净超预期——这是自2021年第三季度以来的首次,结束了连续13个季度的业绩失望期。

大摩指出,这一突破性变化归功于三大因素:

此外,基于盈利预期修正和对宏观经济与外汇前景的改善,大摩对2025年和2026年MSCI中国的盈利增长预测进行了适度上调,分别提高至7%和9%,较原来的6%和9%有所上调。

估值重估:从折价到追平

摩根士丹利预测MSCI中国有望实现与MSCI新兴市场估值的接轨,消除长期存在的折价。目前,MSCI中国的ROE复苏和地缘政治风险缓和已推动其今年以来的初步重估(12个月远期PE从10.2倍上升至11.6倍),对MSCI新兴市场的折价已缩小至6%。

大摩认为这一折价应当消失,理由有二:

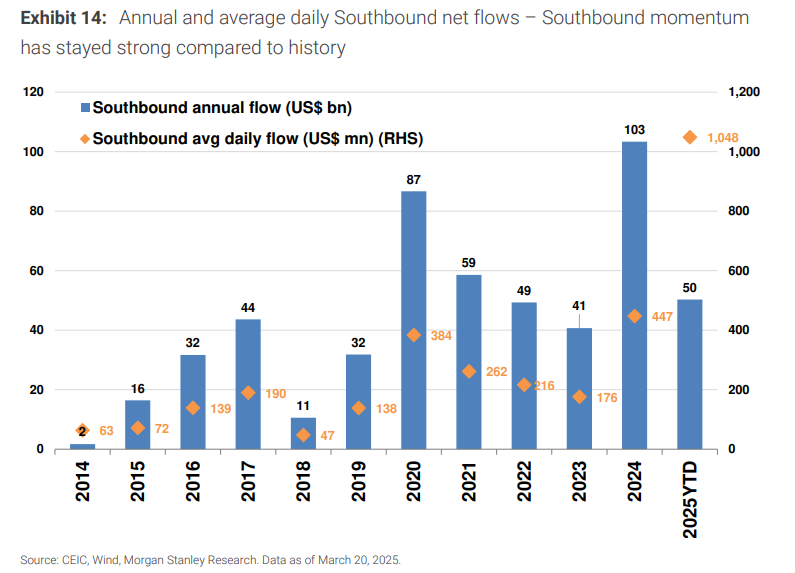

南向资金将继续支撑港股

南向资金已成为香港股市的稳定支持力量。2024年创下超过1000亿美元的年度净流入记录,2025年至今势头更强,不到三个月就实现了500亿美元的净流入,日均净流入达10亿美元,是2024年记录的两倍多。

大摩认为,两大因素支持南向资金继续流入:

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

网友留言(0)