来源:湖畔新言

要点

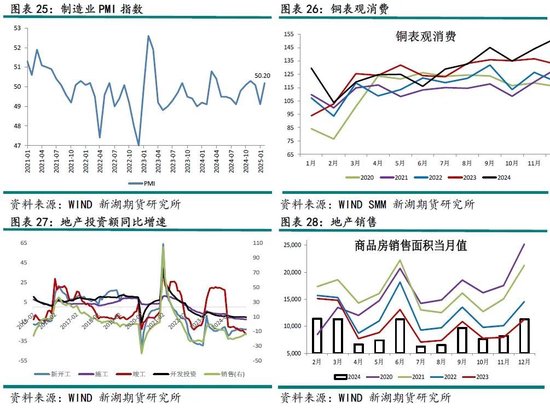

新公布的数据显示2月制造业PMI环比回升1.1个百分点至50.2,制造业重回枯荣线上方。国内经济有所修复,对铜价偏利多。3月初即将迎来两会,两会政策表述是重要观测点。

海外方面,2月下旬以来部分美国经济数据走弱,且CPI及PPI数据显示通胀偏高,叠加特朗普关税政策陆续出台,市场对美国经济陷入滞涨担忧回升,拖累铜价。3号晚将公布美国ISM制造业PMI,若PMI仍位于枯荣线上方且延续回升,或缓解市场对美国经济走弱的担忧,从而提振铜价。

铜价运行至高位,对下游消费有所抑制,叠加月底企业资金偏紧,2月底线缆及铜杆企业开工率均环比回落。不过“金三银四”消费旺季即将来临,铜价回落将提振下游订单,产业买盘作用下铜价下方回调空间或有限。中期铜矿短缺,国内炼厂将面临较大的压力;新能源及电力需求提振下,全球铜消费增长空间可期,基本面整体对铜价偏利多。中期对铜价仍偏乐观,关注逢低建仓机会。

短期关税压制,中期铜价延续涨势

一、2月行情回顾

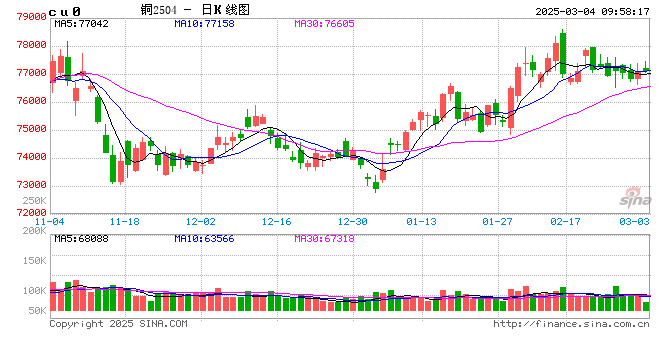

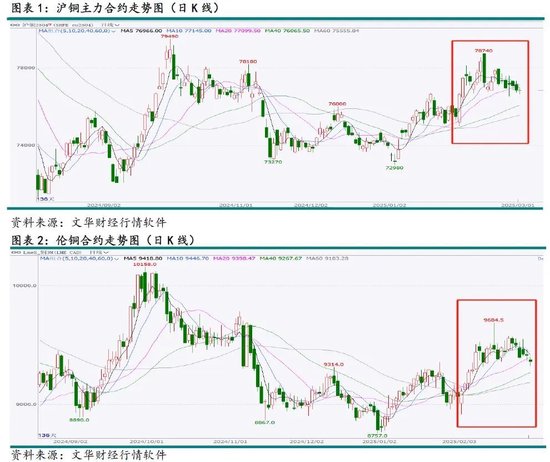

2月铜价先扬后抑。月初特朗普宣布的墨西哥和加拿大进口商品加征25%关税,对中国商品加征10%关税,铜价大幅下跌;但随后特朗普拖迟加墨关税,铜价又快速走高。因担忧关税导致美国铜进口成本增加,关税消息公布后,COMEX领涨带动下,COMEX与LME价差持续扩大。而且且3号公布的美国1月ISM制造业为 50.9,美国制造业重回扩张,利多铜价。在COMEX持续上涨的推动下,铜价节节攀升,月中COMEX与LME价差扩大至1000美元/吨以上,价差已定价10%的关税水平,铜价缺乏进一步上冲的驱动力。下旬因公布的美国经济数据不及预期,叠加通胀高企,市场对美国经济走弱担忧上升,COMEX持续回落拖累铜价走弱。而且月底受美股及黄金大跌影响,市场风险偏好回落也压制铜价。截止28日收盘,沪铜主力2504合约收于76840元/吨,月内涨1.53%。伦铜收于9361美元/吨,月内涨3.28%。

二、消费淡季,现货报价走弱,出口窗口打开,保税区溢价回落

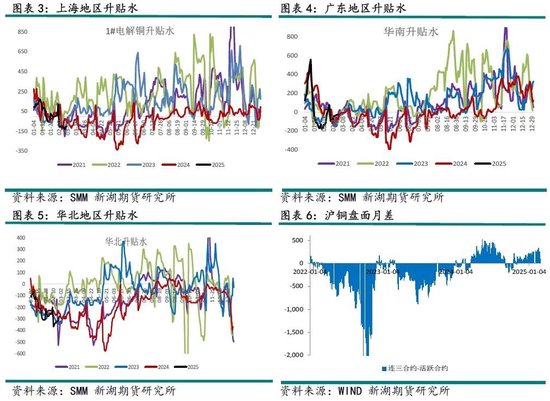

春节后正值国内消费淡季,国内库存持续累库,且铜价走高对下游消费有所抑制;下游加工企业入市采购情绪偏谨慎,基本维持刚需接货,且市场新增订单表现平平,甚至部分企业反馈月底订单有所下滑,因此铜现货报价维持贴水且持续走弱。不过2月下旬以来,因LME铜走势强于国内,精铜出口窗口打开,炼厂开始布局出口,月底国内累库幅度放缓。而且进入3月随着铜价回落,以及企业资金缓解,或提振下游采货意愿,国内库存有望开启去库,预计现货报价也逐步回升至升水。

在国内精铜出口窗口打开,炼厂布局出口,以及进口量下降的影响下,保税区库存持续回升,因此洋山铜溢价快速回落。

三、铜精矿TC重回负值,炼厂原料采购困难重重

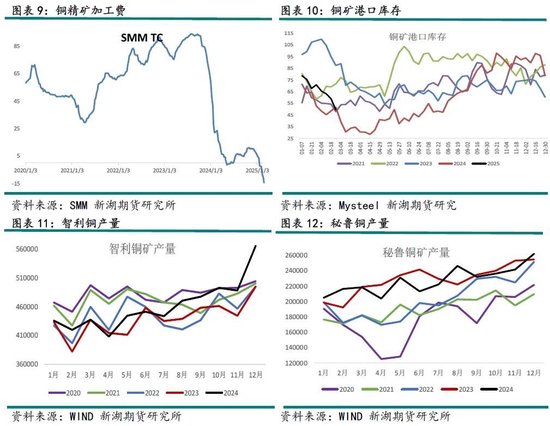

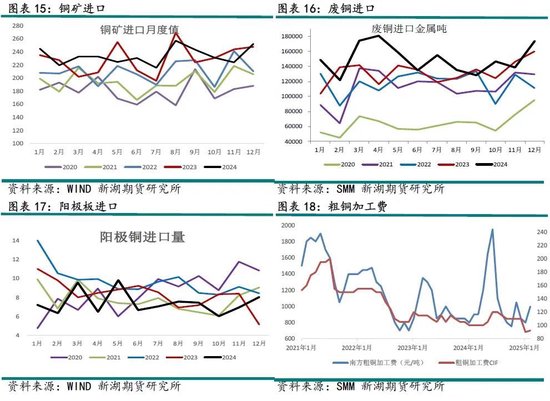

据SMM数据,截至到2月28日,铜矿现货TC报-14.4美元/吨,较春节前下降12.2美元/吨。2025年铜精矿长单为21.25美元/吨,在该加工费水平下,副产品硫酸价格要在400元/吨以上,国内炼厂才能实现盈亏平衡。2025年国内冶炼厂面临较大的经营压力。其实从2023年年底以来,就有部分中小型冶炼厂通过降低铜精矿投炉效率、关停产线、降低铜精矿投炉品位、加大含铜物料投炉比例等方式来实现变相减产。另外随着原料结构的失衡,冶炼厂存在严重的现货采购困难和现货市场价格“踩踏”现象。除了TC现货跌至负数以外,更为恶劣的是有个别贸易商开始将作价期延长至M+6。国内铜冶炼厂因原料采购困难重重,部分国内炼厂转而使用俄矿,其含硫量相对较低,部分铜冶炼厂的冶炼酸产量将减少。2月以来铜精矿港口库存快速回落,已较春节前回落21.6万吨至49.4万吨。

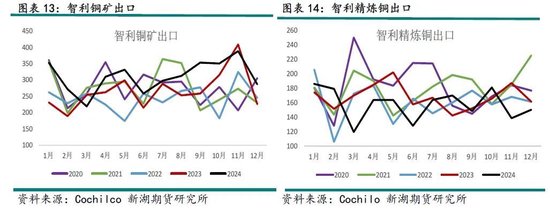

受益于Escondida产量的修复和QB2项目的逐渐达产,2024年下半年智利铜产量增速超预期;但秘鲁2024年产量有所下滑,不及预期。2024年智利铜产量累计同比增加5%至553万吨,增幅26.5万吨。从智利铜出口结构来看,2024年智利大幅增加了铜矿的出口量,精铜出口量则明显下滑。2024年智利铜矿出口同比增加53.2万吨至373.5万吨;精炼铜出口同比下降12.3万吨至189.2万吨。2024年秘鲁铜产量累计同比下降0.45%至273.3万吨,降幅1.25万吨。2024年已过,各大矿企陆续发布2024年四季度铜矿产量报告和2025年铜产量指引,多个矿企下调2025年铜产量目标,2025年的铜精矿供应更加严峻,全球铜精矿供需平衡缺口将更大。

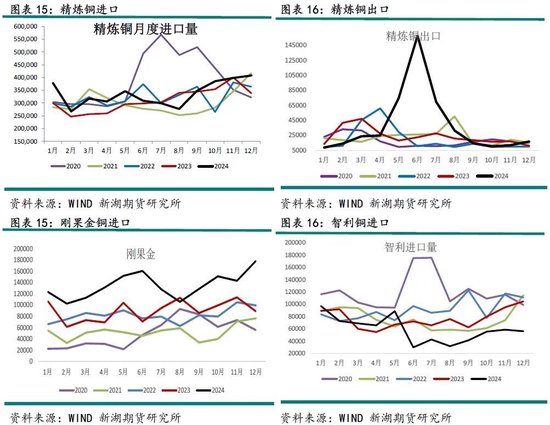

四、2024年精铜净进口增加12.6万吨,预计3月国内精铜出口将大幅增加

2024年四季度因进口窗口持续打开,叠加12月取消铜材出口退税补贴政策已经执行,下游加工材企业对进口铜需求增加;四季度国内精铜进口量节节攀升,且12月进口量创年内新高。2024年中国进口非注册电解铜占比为62.17%,中国进口主要生产非注册电解铜国家数量前三为刚果民主共和国、俄罗斯、哈萨克斯坦。该三国进口量197.70万吨,已经达到进口总量的52.88%。

2024年国内精铜净进口358.5万吨,同比增长12.6万吨。2月以来国内铜进口盈利窗口持续关闭,且2月下旬进口亏吨持续扩大,出口窗口打开,炼厂已开始布局出口,预计3月国内精铜出口量将大幅增长。

五、一季度国内精铜产量维持高位,二季度或开启减产

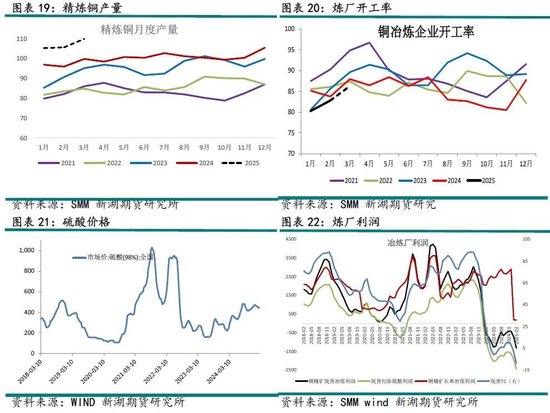

一季度在开门红的诉求下,国内炼厂产量预计将维持高位;但二季度国内炼厂陆续开启检修,在矿端原料短缺炼厂亏损及冷料短缺的背景下,预计炼厂产量将有所下滑,且生产不确定性加大。

据SMM调研,2月SMM电解铜产量环比增加4.4万吨至105.82万吨,同比增长11.35%,且较预期增加0.28万吨。2月电解铜产量如期大幅增加,主要有以下几个原因:1月检修的冶炼厂恢复正常生产令产量增加;虽然目前铜精矿加工费已经跌至负数,但多数冶炼厂在年前已经备足原料库存,2月并没有受到低铜精矿加工费的影响,尚能维持正常生产。另外西南有新冶炼厂开始投产;江西某次新冶炼厂的产能利用率不断提升。据SMM统计3月目前有3家冶炼厂有检修计划,但对实际产量影响并不大,部分厂家表示检修影响会反映在4月。然而受废铜供应紧张影响,废铜产电解铜的冶炼厂产量维持在低位。个别矿产电解铜的企业因亏损过大不得不开始降低生产负荷,该情况将在未来愈发普遍。预计3月国内电解铜产量环比增加4.20万吨。

据SMM数据,2月国内南方粗铜加工费均价1000元/吨,环比增加200元/吨;北方粗铜加工费均价800元/吨,环比持平;CIF进口粗铜加工费均价92.5美元/吨,环比增加2.5美元/吨。2月国内外粗铜加工费回升。需求方面冶炼厂在春节假期前完成了备库,节后库存仍然较为可观;供应方面,春节前后铜价上涨,再生铜原料持货商积极出货,多数废产阳极铜企业备有较多原料库存,节后归来便较快恢复生产节奏。但3月预计国内粗铜加工费将重新开始回落。2月下旬后铜价重心略有下移,再生铜原料持货商出货意愿减弱,精废价差收窄,国内废铜原料供给减少;而且2月中旬后进口比价严重倒挂,叠加此前特朗普上任前后,部分贸易商暂停从美国进口,废铜进口量预计下滑;另外当前再生铜杆价格优于阳极板,令部分阳极板产能转向再生铜杆。

六、国内消费有韧性,关注高铜价对消费的抑制

最新公布的数据显示2月PMI指数50.2%,环比回升1.1个百分点:生产、订单、出口订单环比分别上行2.7、1.9、2.2个点。2月制造业PMI超预期回升,供需、价格、库存均有回暖,建筑业PMI显著提升。国内经济有所修复,对铜价偏利多。

从测算出来的铜表观消费数据来看,2024年四季度国内铜消费表现亮眼,全年表观消费同比增长3.89%至1556万吨。从终端数据来看,除了地产对铜消费延续大幅下滑外,其余终端领域均提振了铜消费。其中电网在国内对配电网的政策支持下,以及及家电行业在“两新”政策的刺激下表现超预期。虽然风电、光伏装机增速大幅下滑,不过由于经过前期的超高速增长,新能源装机基数已较高,增速下滑不改其对铜消费可观增长的贡献。而且新能源汽车在车企降价,以旧换新政策以及出口高增长的共同作用下,新能源汽车增速亦较为超预期。

展望2025年。经过 “924”以来一系列地产政策的出台,四季度地产销售已有所回暖。2025年地产刺激政策或继续加码,地产领域对铜消费的降幅有望收窄。在两新政策加码的提振下,预计2025年国内家电及汽车行业将维持正增长。据产业在线数据,2025年3月家用空调内销排产同比增长11.4%,4月同比增长12.8%,5月同比增长17.0%。3月家用空调出口排产同比增长9.2%,4月同比增长5.7%,5月同比增长7.2%。去年底以来,受到美国关税增长消息的释放,影响了出口的备货节奏,订单需求集中前置。开年后出口备货需求逐渐走弱,排产较前期略有减少。在高基数以及关税的影响下,预计25年出口增速或有所下滑。

为解决新能源消纳问题,从2024年开始,国内电力领域投资已从电源端转向电网端。2024年电网投资同比增长实现了12%的高增长。2025新年伊始,国家电网投资将超6500亿元(过去几年,国家电网的平均投资规模在5000亿元以下),同比增长8%。预计25年电网投资有望成为铜消费的主力。新能源领域增速或延续下滑,不过考虑到高基数,其对铜消费的提振仍较为可观。

整体预计2025年国内铜消费增速有望由2024年的3.7%提升至4.6%。开年铜下游消费正稳步修复,但由于铜价已运行至高位,对下游消费有所抑制,叠加月底企业资金偏紧,2月底线缆及铜杆企业开工率均环比回落。不过“金三银四”消费旺季即将来论,铜价回落将提振下游订单,产业买盘作用下铜价下方回调空间或有限。后续仍需警惕高铜价对消费的抑制。

七、国内3月有望开启去库,二季度可考虑盘面正套

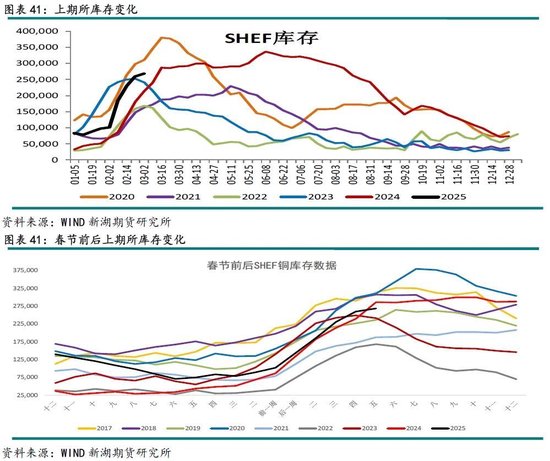

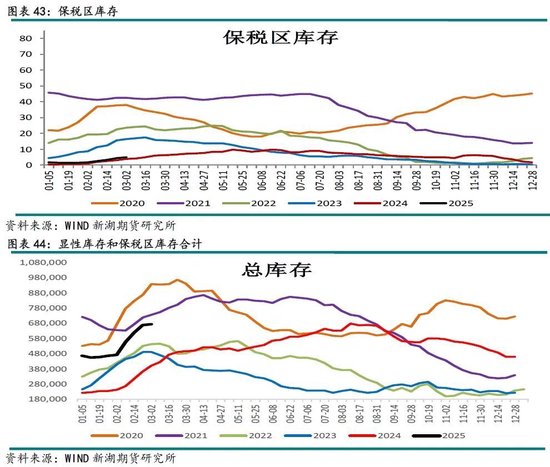

截至2月28日,上期所铜库存较1月底增加16.6万吨至26.8万吨,其中上海地区增加12.5万吨,广东地区增加3万吨,江苏地区增加1万吨。2月28日当周上期所库存增加8246吨,其中上海地区增加1.3万吨,广东地区下降5306吨,江苏地区增加758吨。从历年春节前后上期所累库季节性图,可以看到2025年国内累库幅度低于2024年,尤其是最近一周,累库幅度明显放缓。而且随着3月下游企业开工恢复,以及出口窗口打开,国内铜出口将增加,预计后续国内库存有望结束累库开启去库。

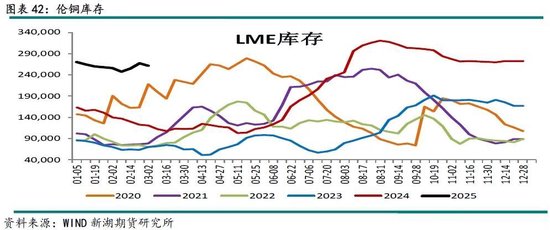

截至2月28日LME库存较1月底增加5800吨,其中欧洲地区增加7325吨,亚洲地区下降1425吨,北美洲地区下降100吨;2月28日当周库存下降5675吨,降幅大部分来自亚洲地区。COMEX库存较1月底下降4756吨至9.3万吨。保税区库存较1月底增加3.13万吨至4.97万吨。

在美国关税影响下,全球的铜正陆续运至美国,虽然LME库存当下仍偏高,但近期LME注销仓单增加,预计LME库存将延续下降。LME升贴水已由此前大幅贴水快速收窄至平水附近,海外正呈现现货紧缺的局面。而国内由于季节性消费淡季压制了现货的价格,出口窗口打开,炼厂出口将减轻国内库存压力。随着旺季启动,预计国内现货报价将快速回升。目前沪铜盘面已转为Back结构,不排除二季度国内现货出现紧缺的局面,因此套利可考虑布局盘面近远月正套。

八、行情展望

最新公布的数据显示2月制造业PMI环比回升1.1个百分点至50.2,制造业重回枯荣线上方。国内经济有所修复,对铜价偏利多。3月初即将迎来两会,两会政策表述是重要观测点。

海外方面,2月下旬以来部分美国经济数据走弱,且CPI及PPI数据显示通胀偏高,叠加特朗普关税政策陆续出台,市场对美国经济陷入滞涨担忧回升,拖累铜价。3号晚将公布美国ISM制造业PMI,若PMI仍位于枯荣线上方且延续回升,或缓解市场对美国经济走弱的担忧,从而提振铜价。

铜价运行至高位,对下游消费有所抑制,叠加月底企业资金偏紧,2月底线缆及铜杆企业开工率均环比回落。不过“金三银四”消费旺季即将来临,铜价回落将提振下游订单,产业买盘作用下铜价下方回调空间或有限。中期铜矿短缺,国内炼厂将面临较大的压力;新能源及电力需求提振下,全球铜消费增长空间可期,基本面整体对铜价偏利多。中期对铜价仍偏乐观,关注逢低建仓机会。

套利分析:在美国关税影响下,全球的铜正陆续运至美国,虽然LME库存当下仍偏高,但近期LME注销仓单增加,预计LME库存将延续下降。LME升贴水已由此前大幅贴水快速收窄至平水附近,海外正呈现现货紧缺的局面。而国内由于季节性消费淡季压制了现货的价格,出口窗口打开,炼厂出口将减轻国内库存压力。随着旺季启动,预计国内现货报价将快速回升。目前沪铜盘面已转为Back结构,不排除二季度国内现货出现紧缺的局面,套利可考虑布局盘面近远月正套。

新湖期货研究所

分析师:李瑶瑶

执业资格号:F3060236

投资咨询资格号:Z0014443

审核人:孙匡文

审核人执业资格号:F3007423

审核人投资咨询资格号:Z0014428

网友留言(0)