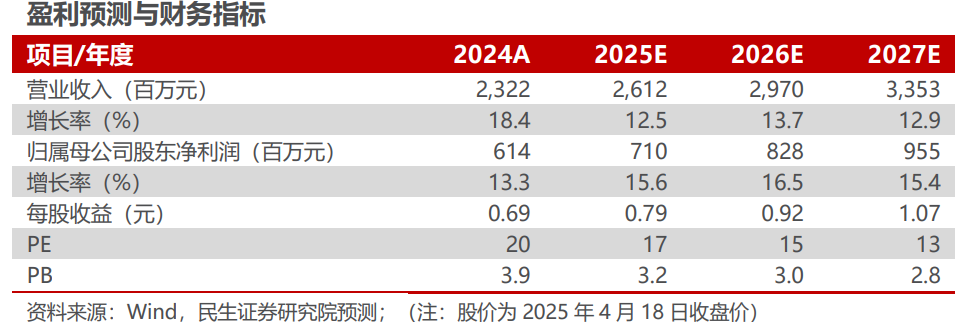

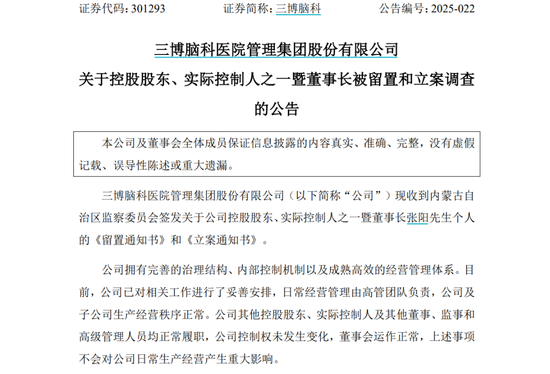

随着美国大选尘埃落定,富达、路博迈、施罗德、安联、联博、宏利等国际资管机构纷纷发声。

多家机构均表示,美联储降息周期的启动和美国强劲的市场基本面为美股提供了坚实支撑,特别是金融、能源和科技板块有望领涨。然而,美债市场短期内可能面临较大波动,投资者需谨慎应对利率变化带来的影响。

中国市场方面,尽管面临美国政策带来的出口压力,外资机构依然看好内需驱动和政策支持下的经济复苏。在相关政策的推动下,以内需为主的A股上市企业有望受益。从中长期来看,如果市场的结构性挑战得到回应,长牛即有望开启。

美股基本面依然强劲

在富达国际全球多元资产管理主管Matt Quaife看来,美国大选的不确定性已经过去,美联储也已开启降息周期,美国市场基本面依然强劲,因此当前的环境预计对风险资产有利。

Matt Quaife认为,从多元资产配置角度,可以关注权益市场,尤其是美国股市,对政府债券和信用债券持中性态度。在股票行业方面,他分析称,美国共和党倾向于降低监管和税收,这些因素预计利好美国金融业。此外,能源基础设施或将从监管的放松中受益。由于药品价格管制的风险降低,医疗保健类股票也可能出现反弹。

富达国际全球联席首席投资官Niamh Brodie-Machura表示,目前全球的经济环境是积极的,为市场提供较为坚实的基础。预计特朗普上任后,不会采取财政紧缩政策,同时,美国财政部将继续按计划回购美债,整体而言对股票市场有利,尽管市场上存在对估值较高的担忧。

路博迈集团也认为,美股进一步走强是可能的,并倾向于保持或适度高于中性目标。选举结果可以被解释为促增长,并且由于不确定性降低、波动性减少和有利的季节性,风险溢价将有所缓和。集团正在密切监控更高利率的风险及其可能对融资成本产生的不利影响。路博迈表示,虽然美国对关税的立场将威胁到美国以外市场的贸易和潜在增长,但中国即将宣布的财政刺激措施可能有助于推动欧洲和亚洲经济体的需求增长,尽管这种好处的大小将取决于中国财政政策的规模和效力。

在当前环境下,安联投资看到了几个值得考虑的投资机会。安联投资认为,如果美国经济实现软着陆,那么科技股七巨头最近的出色表现或将有更广的前景。几十年来,美国股市的集中度一直处于最高水平,同等权重投资方法(无论市值大小,都对投资组合中的每只股票给予同等的重要性)可以提供分散投资的效果,并在获利成长带动估值提升的情况下获得回报。特朗普更加自由放任的政策可能会提振并购市场,使小型科技股受惠。

美债短期内或有较大波动

路博迈集团对通胀下降的趋势保持观点不变,同时重申,市场将看到进一步减速至2025年上半年2.7%~2.8%的CPI运行速度。不过,路博迈也表示,注意到这些水平仍远高于美联储的目标,暂停降息的可能性似乎有所增加。“我们认为利率波动将延伸至长期利率,10年期国债收益率的公允价值约为4.25%,建议投资者考虑中和低配,或在收益率进一步上升至4.5%或更高时逐步增加久期。”

与前几个月相比,安联投资对固定收益的看法更趋谨慎,他们预期美国经济成长将受到进一步财政扩张的支持,但更大的财政赤字将为长久期债券的溢价带来上行风险,并导致美国收益率曲线的熊市陡峭化,尽管更高关税的风险增加也可能造成市场对美联储未来不那么温和的政策立场进行定价。在这种情况下,美元也可能走强。随着市场消化新国会人事消息,债券市场的波动性在短期内很可能会居高不下,安联投资认为,采取战术型交易期限是明智的。

宏利投资亚洲区多元资产配置高级组合经理Marc Franklin分析称,债券市场初期有可能出现条件反射性的抛售,但重点在于收益率曲线也会倾斜。这一情况是市场对更高潜在增长前景的反映,也是通货再膨胀政策组合的一部分。

“目前,我们预测债券市场短期内将会偏软,但由于特朗普亦有意在任内专注于控制某部分的政府支出,预算赤字不一定较拜登政府更大。实际上,当债券市场的初步沽压消退后,新的入市机会可能会开始出现。”Marc Franklin表示。

从美国大选之后市场的反馈来看,地区性银行的股价也在显著上涨,因为金融业被视为可能放宽监管下受益最大的行业之一。与此同时,债券收益率也在急剧上升。截至11月7日,10年期美国国债收益率为4.31%。宏利投资认为,这可能反映了投资者对财政赤字的担忧,以及对未来收紧移民政策导致工资上升的担忧。

以内需为主的A股公司值得关注

在富达基金股票基金经理张笑牧看来,特朗普上任后对中国出口链会有实质性压力,无论市场如何预期,相关企业需要积极严肃应对。在张笑牧看来,中国经济面临的外部压力是切实存在的,因此需要有足够有力的内需政策予以对冲。“我们相信中国有足够多政策工具去对冲特朗普对华政策的负面影响,我们对2025年的宏观复苏趋势维持乐观。”张笑牧表示。

张笑牧认为,短期来看,特朗普当选对中国股市有短期的压力,但这一压力在过去一个月的市场博弈过程中已经被部分消化,因此市场可能会出现阶段性震荡但并不改变复苏回暖趋势。现阶段,他会继续在内需和新质生产力领域内积极选股,并密切关注出口链中的优秀公司的业绩和估值,等待合适的配置机会。

施罗德基金的副总经理安昀则认为,在大力度刺激内需,以及确保完成今年全年经济增长目标的提法来看,短期由于特朗普上台造成的震荡或是一个不错的入场机会。不过,他提醒投资者,短期的总量刺激无法根本性改变中期的结构问题。从国内来看,至少有两个主要的中期结构性挑战需要解决,一是如何开启企业的新一轮资本开支周期,二是如何开启居民的新一轮负债周期。再往长远看,是如何改变房地产驱动的经济增长模式。他希望这些挑战逐步发展出被市场认同的思路和趋势,长牛即有望开启。

在联博看来,如果美国对中国和其他国家大幅提高关税,一些生产链有望从中国转移到成本较低的东盟国家或其他新兴市场。一方面,这将有助于已在东盟国家或其他新兴市场设置生产基地的A股上市公司。另一方面也将有助于东盟国家或其他新兴市场的经济增长。考虑到东盟与中国的经济联系密切,因此能在东盟增加市场份额的A股上市企业有望受惠,例如白色家电企业等。

面对潜在的外部风险,国内政策可能会加大对国内需求的刺激力度,包括刺激消费、基础设施投资及科技研发补贴等。联博认为,此类政策不仅有助于缓解出口行业的压力,也有望为国内经济的稳定增长提供动力,从而支持股票市场表现。

基于上述分析,联博认为,关注以内需为主的企业可能是较佳的投资方向,例如有充足现金流、并能稳定派发股息的公司,具体来看,包括高速公路运营商、港口运营商,以及传媒板块中的出版公司等,这类公司有望受益于低利率环境。

联博进一步表示,从全球资产配置的角度来看,当前的确是重新思考补仓中国股票的好时机,尤其是考虑到现阶段外资对中国股票的配置比例仍然较低。截至2024年9月,全球主动型股票基金对中国的配置比例仅占整体组合的6.1%,是史上相对偏低的比例,意味着未来回补空间可期。

网友留言(0)