炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

机构之家

11月8日,招商证券在上证路演中心举行2024年三季报业绩说明会。

在业绩说明会上,有投资者询问招商证券自今年924行情以来的业务发展情况。公司执行董事兼总裁吴宗敏表示,10月份公司新开户数环比9月份增长了数倍。

第二个焦点是并购整合预期。面对投资者关于“券业并购风起云涌,深圳国信证券并购万和,上海国君并购海通,请问招商证券有没有并购计划?”的提问,管理层的回应显得颇为谨慎,表示“将持续跟踪研究相关机会”。

最后则是关于管理费用的质疑。有投资者直指公司前三季度成本中管理费用高达67.55亿元,质疑招商证券管理费用为何高企。对此,管理层表示公司2024年前三季度业务及管理费率(业务及管理费/剔除其他业务成本的营业收入)为47.31%,同比下降0.1个百分点。

值得注意的是,管理层援引“业务及管理费/剔除其他业务成本的营业收入”这一口径,称费率为47.31%,较去年同期微降0.1个百分点。若采用“业务及管理费/营业收入”计算方法,公司费用率从2023年前三季度的43.27%攀升至当期的47.31%,上升了4.04个百分点。

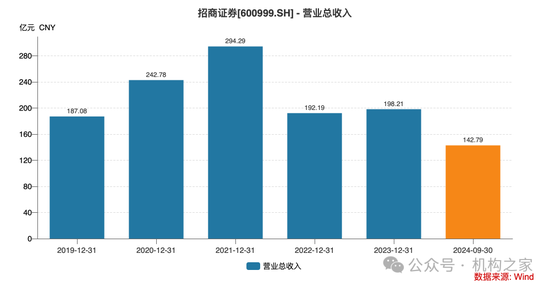

从业绩表现来看,2024年前三季度,招商证券实现营业收入142.79亿元,同比下滑3.98%;归属于母公司股东的净利润71.50亿元,同比增长11.68%。

Wind数据显示,公司营收规模曾经历了一个快速上升期。2019年全年营收为187.08亿元,2021年达到巅峰的294.29亿元。但此后开始显露疲态,2022年大幅降至192.19亿元,2023年略微回升至198.21亿元。这种起伏变化背后,折射出公司对市场周期的高度依赖性。

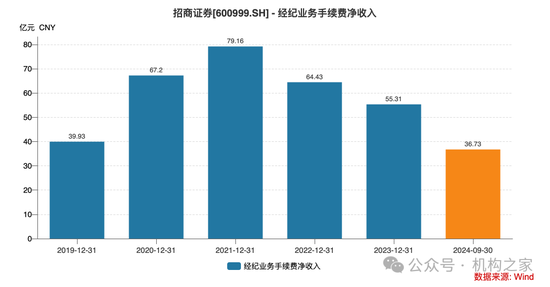

经纪业务收入承压明显。2021年,公司经纪业务手续费净收入达到79.16亿元。但此后便开启了持续下行通道,2022年下滑至64.43亿元,降幅达18.61%;2023年进一步降至55.31亿元,降幅14.15%;到2024年前三季度,收入仅为36.73亿元,同比降幅达14.16%。

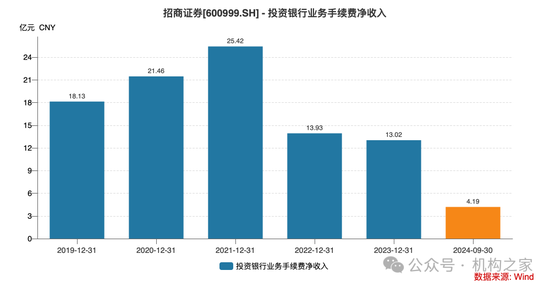

投行业务则经历了明显的业绩断崖。Wind数据显示,2019年公司投行业务收入为18.13亿元,2021年达到25.42亿元的峰值。2022年骤降至13.93亿元,降幅高达45.2%;2023年继续萎缩至13.02亿元;到2024年前三季度,收入更是仅为4.19亿元,较去年同期的7.46亿元大幅下滑43.84%。

此外。招商证券投行业务及其相关人员违规频繁。2024年1月,深交所就对公司两名保荐代表人发出监管函,指出其在发行人境外销售业务、股东持股等方面的核查程序严重不到位。4月,深交所更是对公司及相关保荐代表人发出通报批评,原因包括对发行人关联方核查不力、运营服务业务核查不到位等问题。8月,深圳证监局又对公司出具警示函,指出其在投行项目持续督导工作中存在督导力度不足、核查不够独立等诸多问题。

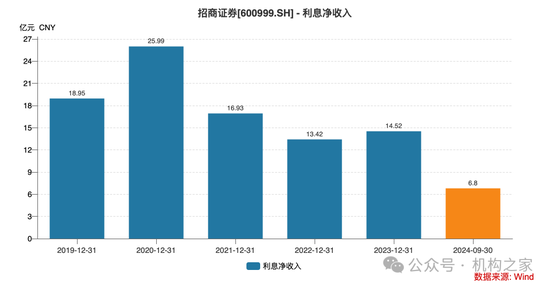

信用业务曾是招商证券的重要利润来源,但近年来持续承压。2024年前三季度,公司实现利息净收入6.80亿元,同比大幅下滑47.97%。值得注意的是,其股票质押业务调整力度较大,买入返售金融资产2024年三季度末余额仅为226.71亿元,较2023年末的497.76亿元骤降54.45%。

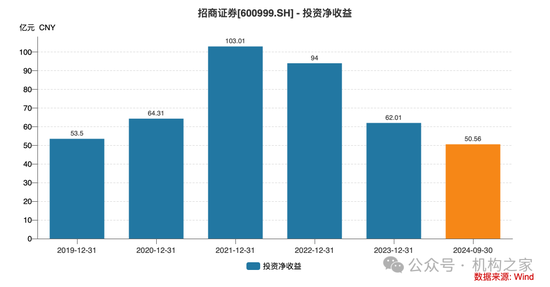

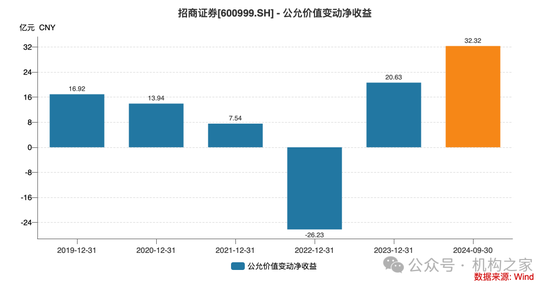

自营投资业务呈现出较强的不确定性。从历史数据看,公司投资收益从2021年的103.01亿元,降至2022年的94.00亿元,2023年进一步降至62.01亿元,呈现持续下滑态势。2024年前三季度表现较优,实现投资净收益50.56亿元同比增长6.48%,公允价值变动净收益32.32亿元,同比增长190.05%。

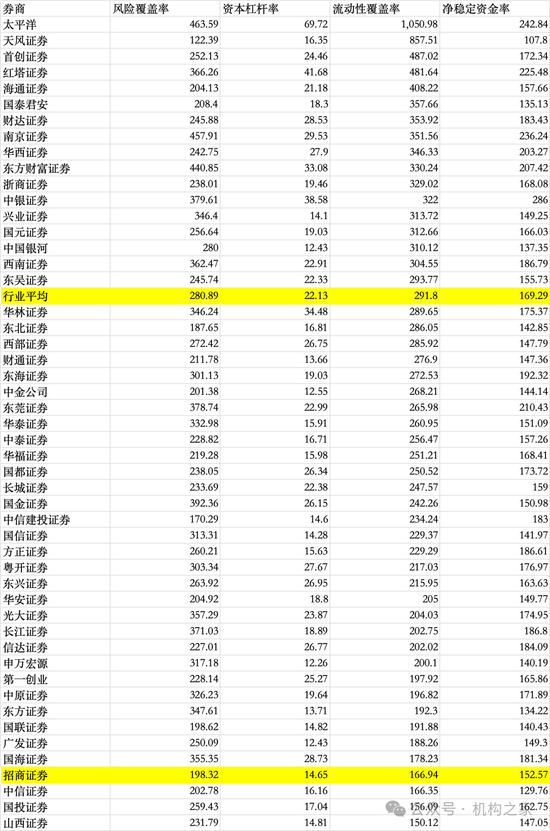

值得注意的是,截至2024年三季度末,公司自营权益类证券及衍生品规模占净资本比例为43.93%,较2023年末的32.78%明显上升;自营非权益类证券及衍生品占净资本的比例高达360.14%,较2023年末的357.81%继续攀升,显示出较高的市场风险敞口。

图片系招商证券主要风控指标

资料来源:Wind

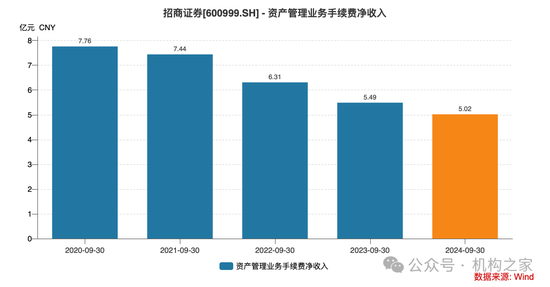

资产管理业务的发展之路并不平坦。2024年前三季度,公司资产管理业务手续费净收入为5.02亿元,较去年同期的5.49亿元下滑8.56%。值得注意的是,从三季报的口径来看,招商证券资产管理业务手续费净收入已经连续四年下滑,2024年前三季度较2020年前三季度的7.76亿元下跌了35.3%。

从风险控制指标来看,大部分指标相对2023年末有所上升。然而,流动性覆盖率却从169.06%下降至149.6%。由于缺乏三季报数据,以2024年半年报券商的平均流动性覆盖率作为参考,Wind数据显示,2024年半年报招商证券的流动性覆盖率为166.94%,明显低于行业291.80%的平均水平,在披露相关数据的券商中属于尾部水平。

图片系券商2024年中报风控指标

网友留言(0)