炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

“南孚电池,一节更比六节强”、“遥控车用过,遥控器还能接着用”,这是南孚电池深入人心的广告词。在碱性电池领域,南孚电池也是颇有竞争力的龙头企业。回顾知名品牌南孚电池的发展历史,公司曾频繁易主。如今,随着重组计划的推进,南孚电池“新主”的控制力在逐渐加强。

近期,上交所官网披露了安徽安孚电池科技股份有限公司(下称“安孚科技”)发行股份及支付现金购买资产并募集配套资金暨关联交易报告书,公司并购重组材料被正式受理。若此次收购成功,意味着安孚科技将进一步“掌控”南孚电池。

本次,安孚科技拟以发行股份及支付现金的方式购买安孚能源31%的股权,交易对价为11.52亿元。同时,安孚科技还将募集配套资金3.8亿元。本次交易前,安孚科技持有安孚能源62.25%的股权。交易完成后,其将持有安孚能源93.26%的股权。此次重组,安孚科技的主要目的是扩大其在南孚电池的权益占比。

安孚科技登陆A股,后借南孚电池业务重组此翻身:业务转型之后,业绩扭亏转赢。安孚科技三次推动南孚电池的重组,但错过锂电池风口的南孚电池,未来能否为安孚科技的发展注入强心剂呢?

业务转型

安孚科技的发展历史可以追溯到1999年,当时公司名为安德利百货,主要从事国内三、四线城市及农村市场的百货零售业务,2016年,安孚科技在上交所主板上市。

但2020年及2021年,安孚科技均出现了亏损。

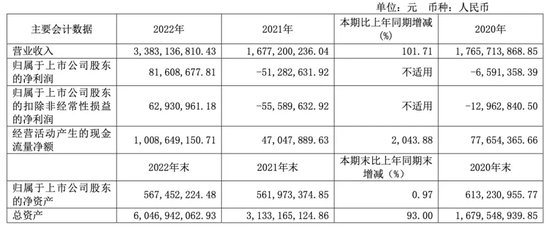

具体来看,2020年,安孚科技的营业收入为17.66亿元,归母净利润为-0.06亿元;2021年,营业收入为16.77亿元,归母净利润为-0.51亿元。

营业收入下降,亏损进一步扩大。

经营不利,安孚科技开始进行业务重组,剥离百货业务。其欲通过重组转型为专注从事多化学系统的小电池和消费品的投资、研发、生产和销售的企业。

安孚科技把目光转向了南孚电池。

2022年1月,安孚科技完成第一次资产重组,通过子公司安孚能源持有南孚电池母公司亚锦科技36%的股权。2022年5月,安孚科技完成第二次资产重组,进一步增持亚锦科技的股权,最终持有其51%的股权。

重组的效果立竿见影。自2022年重大重组以来,一方面,安孚科技通过资产整合和重组,成功整合了南孚电池的部分业务,实现业务转型,目前,其主要从事高性能环保锌锰电池的研发、生产及销售。

另一方面,从业绩来看,2022年,安孚科技的归母净利润扭亏转盈,从-0.51亿元变为0.81亿元。2023年,这一增长势头延续:2023年,安孚科技的营业总收入为43.18亿元,同比增长27.62%;净利润为7.10亿元,同比增长38.72%。

虽然2024年上半年,安孚科技的增长有所放缓,但公司的盈利能力大幅增强,净利润同比增长四成多。值得一提的是,公司的毛利率接近50%,显示出较强的盈利能力。对此,毛利超50%的电池业务是主要功臣。而通过此次重组,安孚科技对南孚电池的持股比例将进一步增加,由目前的约26%大幅提升至约42.91%。

股东减持

2024年6月,安孚科技的股东曾因违规减持公司股票而致歉。

具体来看,其股东张敬红女士因误操作,通过集中竞价交易方式减持了公司股份100股。

其在本次误操作减持前未向上海证券交易所备案并披露减持计划,因此本次误操作造成的减持行为违反了相关规定。

事实上,今年以来, 该股东抛售了0.78%的公司股份。

2024年1月,安孚科技发布了股东减持股份计划公告。公告显示,股东张敬红女士持有本公司无限售流通股840万股,占本公司总股本比例5.77%。张敬红通过上海证券交易所集中竞价方式拟减持公司股份数量不超过145.6万股。

2024年3月—2024年5月,其又通过集中竞价方式共减持公司股份112.01万股,占公司总股本的0.53%,减持后持有公司股份占公司总股本的4.99%。

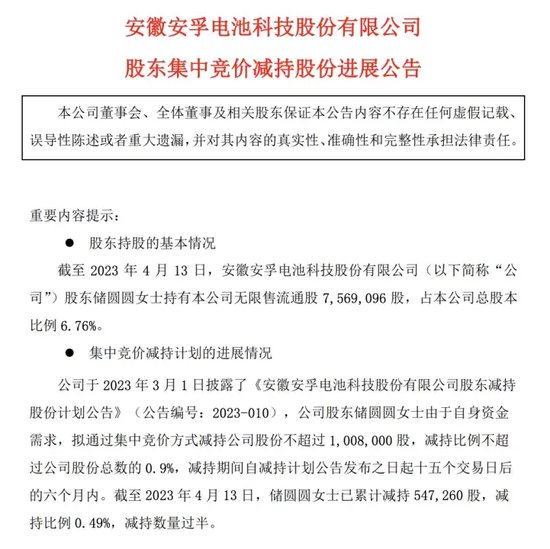

无独有偶,截至2023年4月13日,股东储圆圆也累计减持54.72万股,减持比例为0.49%,减持数量过半。

今年以来,安孚科技的股东户数在减少。

在安孚科技2024年三季度报告中,截至2024年9月30日,安孚科技的股东户数为7911户,较上期(2024年6月30日)减少2838户,减幅为26.40%。

这一数据低于行业平均水平,据Choice数据,截至2024年9月30日,电力设备行业上市公司平均股东户数为4.31万户。其中,公司股东户数处于1.5万~3.5万区间占比最高,为29.30%。

2016年8月,安孚科技的发行价格为11.71元/股,而截至2024年11月4日收盘价为29.05元/股,上涨了148.08%。

股票价格上涨或是股东套现离场的原因之一。

救命稻草?

虽然收购南孚电池给安孚科技带来了业绩上的好转,但南孚电池未来经营业绩的不确定性恐怕并不能担得起“救命稻草”这一称号。

据悉,南孚电池在国内碱性电池市占率超八成。长期以来,南孚电池通过保持领先的产品性能,“南孚牌”碱锰电池产品连续31 年(1993年—2023 年)在中国市场销量第一,在我国碱性5 号和7 号电池品类零售市场的销售额份额为85.9%。

2023年,南孚电池的营业收入和净利润分别为43.2亿元、8.4亿元,净利率保持在20%左右。

南孚电池自1999年被外资收购后,历经多次控制权变更,2015年被国内知名投资机构鼎晖投资收购78.77%股权,才重新回到中方资本手中。2016年,福建南平南孚电池通过借壳亚锦科技成功登陆新三板。在安德利完成对南孚电池的收购后,上市公司也迅速改名为安孚科技,并开始积极涉足储能赛道。

值得注意的是,此次重组方案进行过调整,主要体现在“一降一增”上。

一“降”指的是此前拟收购的标的资产安孚能源31%股权对应的交易作价由13.01亿元调降为11.52亿元,降了1.49亿元。

一“增”指的是增加安孚科技实际控制人袁永刚、王文娟夫妇对交易的标的安孚能源2024年至2026年的业绩承诺。

这一调整显然有标的公司未来盈利能力的持续性问题考虑在内。

控制权从外资企业回归中国之后,在战略上,南孚电池错失了锂电池的风口,目前正面临亟需开拓第二发展曲线的瓶颈。

事实上,宁德时代、比亚迪,到欣旺达、亿纬锂能(维权),电池行业涌现出不少百亿乃至千亿级巨头公司,但作为电池行业的老字辈,南孚电池市值水平和发展规模却被后辈们远远甩在身后。

另外,不断加码收购,还给安孚科技带来了高额的商誉。

安孚科技此前对亚锦科技的股权收购,已经遗留下了29亿元商誉。按照此次交易的评估报告,亚锦科技股东全部权益价值评估值为90.18亿元,增值率为58.32%,安孚能源股东全部权益价值评估值为41.97亿元,增值率为 28.13%。若本次收购完成,安孚科技的商誉无疑还将进一步增加。

收购标的盈利能力的不确定性叠加超30亿元的高商誉,安孚科技未来业绩风险值得警惕。

网友留言(0)