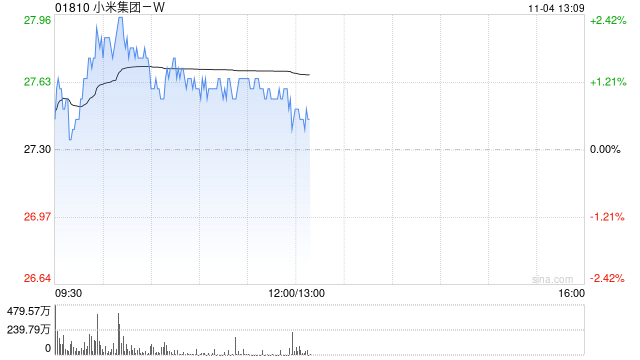

野村发布研究报告称,维持小米集团-W(01810)“买入”评级,上调对其2024财年至2025财年销售及盈利预测3至8%,目标价由22港元上调至34港元。小米集团近期前景可能仍然强劲,因此将其电动车市占率预测由2025财年约3%,调整至2027财年约15%。

该行提到,虽然今年第三季度记忆体价格较高,但在产品组合推动下,期内小米智能手机(SP)毛利率应位于该行早前预测范围的上半部分(即11%至12%)。另外,小米物联网业务依然强劲,主要受惠于今年9月起内地家电采购补贴及海外市场持续扩张。此外,截至今年第三季度,小米旗下电动车“SU7”的出货量激增。

网友留言(0)