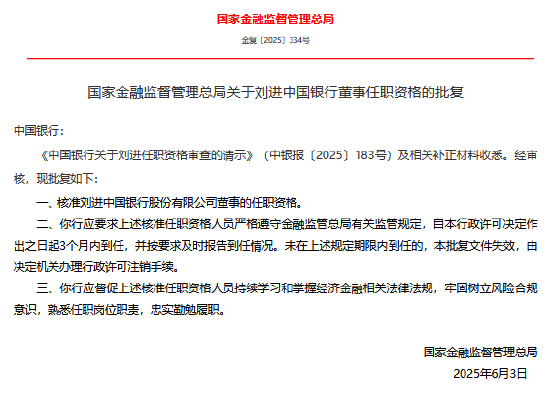

21世纪经济报道 记者李愿 北京报道

11月1日,金融监管总局发布《商业银行实施资本计量高级方法申请及验收规定》(下称《规定》),规范商业银行实施资本计量高级方法的监管。

2012年原银监会曾发布过《商业银行实施资本管理高级方法监管暂行细则》,明确了核准高级方法的标准、程序和后续监管框架,为高级方法的实施工作奠定了制度基础和实施方向。2014年原银监会根据该文件核准工商银行、农业银行、中国银行、建设银行、交通银行和招商银行实施高级方法。

“经过10年左右的高级方法实践,监管部门和银行业逐步积累了高级方法验收和实施经验,在风险计量、系统建设、数据管理和人才储备等方面均有一定提升。”金融监管总局有关司局负责人表示。

为进一步明确银行实施高级计量方法的验收流程和监管要求,金融监管总局研究制定了《规定》,作为《商业银行资本管理办法》的配套文件,为银行高级方法申请和验收工作有序开展提供制度依据和行动指南。

据了解,除了6家已经获准实施高级方法的银行之外,近年来一些银行积极推进高级方法建设,开展了大量实施准备工作,也有申请实施高级方法的诉求。例如,邮储银行近日提到,该行“稳步推进资本管理高级方法计量”;兴业银行在2023年年报中称“推进资本计量高级方法验收申请准备工作”;中信银行已通过资本计量高级方法实施申请材料相关事项的议案等。

金融监管总局表示,将做好资本计量高级方法验收准备,结合银行的申请意愿、风险管理状况、系统建设水平及实际工作情况,科学制定工作方案。以“成熟一家、验收一家”为基本原则,全面落实验收要求,严格控制验收质量,合理把握验收节奏,稳妥有序开展验收工作。

申请银行监管评级应连续3年不低于2级等

资本充足率计算方法有标准方法和高级方法两种。标准方法下,银行适用监管部门统一规定的风险权重或风险参数。高级方法下,银行使用内部模型自行估计部分风险参数计量风险加权资产。高级方法的计量结果较标准方法精细化程度更高,同时对银行的机制体制、计量模型、数据系统等方面也提出了更加严格的要求。

“经监管部门验收后,银行方可采用高级方法计算风险加权资产和资本充足率。”金融监管总局有关司局负责人表示。

《规定》明确了高级方法的验收标准、验收程序和持续监管框架,主要内容包括:

一是明确适用对象和验收范围,允许根据《商业银行资本管理办法》相关规定划分至第一档的银行,按照不同风险模块分步实施、分别申请。

《商业银行资本管理办法》规定,第一档商业银行是指符合任一条件的商业银行:一是并表口径调整后表内外资产余额5000亿元人民币(含)以上;二是境外债权债务余额300亿元人民币(含)以上且占并表口径调整后表内外资产余额的10%(含)以上。

二是规定高级方法实施的前提条件,要求银行申请实施高级方法需具备经营业绩稳健和风险管理水平良好等条件。

《规定》第二章明确了实施条件,包括申请实施的商业银行应具备良好的公司治理机制,建立股东大会、董事会、监事会、高级管理层的治理架构,权责明晰、独立运作、有效制衡,决策、执行和监督机制科学高效;申请实施的商业银行监管评级应连续3年不低于2级;申请实施的商业银行资本计量高级方法及其配套体系已上线运行,计量结果充分应用于经营决策和风险管理等。

三是明确申请及验收流程,细化各个环节中应提交的材料清单,全面覆盖计量模型和支持体系的各项合规要求,提升申请及验收工作质效。

四是强调评估及验收原则,结合资本监管规则变化,提出不同风险模块验收的最低要求,提升资本计量结果的审慎性。

《规定》第四章明确了评估及验收流程,包括受理商业银行评估申请后,监管部门可运用现场检查、非现场监管等各种方法开展评估,揭示商业银行存在的问题,提出整改要求,出具评估意见;根据商业银行验收申请,监管部门对商业银行资本计量高级方法实施情况进行验收,核查是否完成整改、是否满足资本计量高级方法的实施要求,出具验收意见等。

五是完善持续监管要求,提出监管信息定期报送、重大调整事前认可等持续监管要求,维护资本监管有效性。

实施持续监管,资格被整体取消后三年内不能申请

金融监管总局有关司局负责人表示,相较于实施统一风险权重的标准方法,高级方法允许银行使用内部模型、自行估计风险参数计量资本,能够提升资本计量的精细化程度。允许具备条件的银行实施资本计量高级方法,有利于促进银行不断完善全面风险管理体系,提升数据基础和质量,强化系统整合和自动化程度,形成基于风险量化的决策机制,促进银行管理的科学化、精细化。同时,从单家机构来看,对于资产质量稳健、风险管理水平良好的银行,实施高级方法对资本充足率有正向作用。

例如工商银行披露,该行按照监管机构批准的资本管理高级方法实施范围,符合监管要求的公司信用风险暴露采用初级内部评级法、零售信用风险暴露采用内部评级法、市场风险采用内部模型法、操作风险采用标准法,内部评级法未覆盖的信用风险采用权重法,内部模型法未覆盖的市场风险采用标准法。根据监管机构批准的资本管理高级方法实施范围,该行市场风险内部模型法覆盖范围包括集团汇率风险、母公司及工银加拿大利率一般风险、母公司商品风险,内部模型法未覆盖部分采用标准法计量。

农业银行披露,2017年1月,原银监会正式核准该行实施市场风险内部模型法、统一境内外非零售评级主标尺、撤销零售风险加权资产不低于权重法的监管限制。2023年末,该行采用非零售内部评级初级法、零售内部评级法计量信用风险加权资产,采用权重法计量内部评级法未覆盖的信用风险加权资产,采用内部模型法计量市场风险加权资产,采用标准法计量内部模型法未覆盖的市场风险加权资产,采用标准法计量操作风险加权资产。

“从银行业整体来看,由于实施机构数量有限,对行业资本充足水平不会产生显著影响。”金融监管总局有关司局负责人同时表示。

《规定》还强调了持续监管:对验收通过或有条件验收通过实施资本计量高级方法或采用自身损失数据自行计算内部损失乘数的商业银行,监管部门实施持续监管,确保商业银行持续满足《商业银行资本管理办法》中相关的监管要求。对未能持续满足监管要求的商业银行,监管部门可视情形采取相应监管措施,并要求银行限期整改。

《规定》明确,在整改限期结束后仍未达到监管要求的,监管部门有权取消其资本计量高级方法实施资格或自行计算内部损失乘数资格。对资本计量高级方法实施资格或自行计算内部损失乘数资格被整体取消的商业银行,原则上自取消之日起三年内,监管部门不再受理其重新申请。对单一风险类别、资产组合或交易台实施资格被取消的商业银行,原则上自取消之日起一年内,监管部门不再受理其重新申请。

网友留言(0)