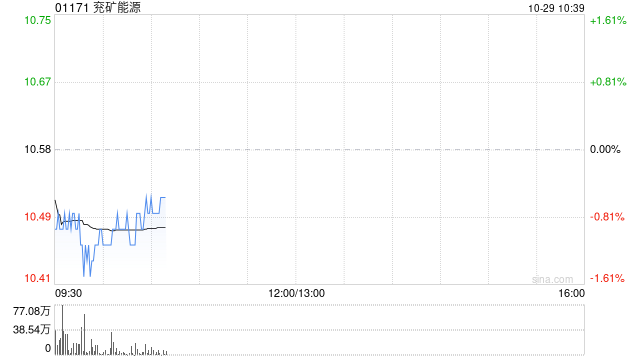

中银国际发布研究报告称,重申兖矿能源(01171)“买入”评级,上调集团2024至26年的盈测4%至13%,目标价由13.35港元上调至14.05港元。公司第三季净利润同比跌16%,按季则升1%。虽然煤价轻微下跌,但煤炭生产成本下降使季度盈利持平。中银国际预期,兖矿第四季的盈利将按季大幅下降,因为集团通常在第四季出现较高的成本。

中银国际发布研究报告称,重申兖矿能源(01171)“买入”评级,上调集团2024至26年的盈测4%至13%,目标价由13.35港元上调至14.05港元。公司第三季净利润同比跌16%,按季则升1%。虽然煤价轻微下跌,但煤炭生产成本下降使季度盈利持平。中银国际预期,兖矿第四季的盈利将按季大幅下降,因为集团通常在第四季出现较高的成本。

网友留言(0)