来源:拇指药略

Fortvita公司算是信达的优质资产吗?

作者:西北哽

今天资本市场上,最倒霉的恐怕就是信达生物了。

这两天,大凡有点身份的药企都在北京参加医保价格谈判,医药板块也是暖意融融。没想到10月28日,信达生物开盘后直线下跌,最终大跌12%,在一片祥和的气氛中显得非常突兀。

信达的丧气程度甚至影响到了康方、亚盛、云顶新耀等意气风发的biotech,带着同行们一起崩了。

有人说,今天创新药板块都在为信达买单。

问题很快就被挖了出来。10月25日信达生物做了一笔股权交易,出让子公司Fortvita的20.39%股权,对价2050万美元。对于这份收购公告,不少投资人给出的评价是:

▌“不要脸!”

公告里说,Fortvita是信达的“推动国际业务的平台”。市场认为信达即将开展的国际化拓展就将通过Fortvita公司运行,自然前景无限,未来可能会是第二个全球版的信达生物。

这样一家公司,值多少钱?

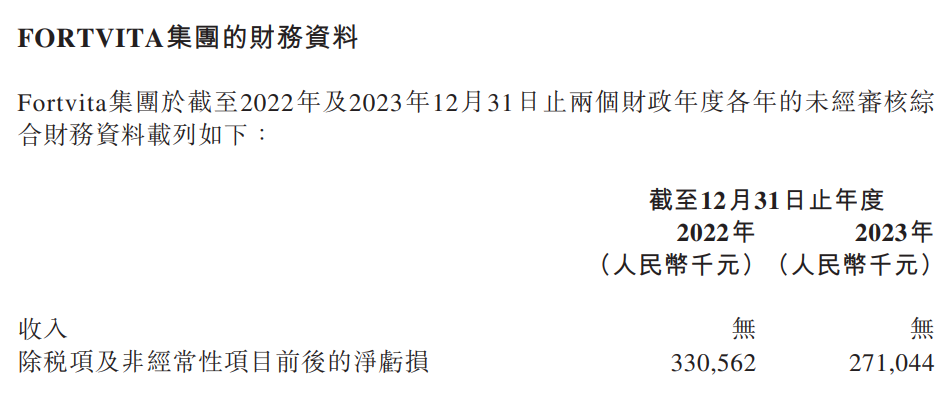

信达给出的估价是:Fortvita公司资产2.34亿美元,负债1.54亿美元,净资产大概8000万美元。20%的股权卖2000多万美元,这样的估值方法令市场炸了锅。

更让人抓狂的是,收购方是信达生物董事长俞德超、执行董事奚浩以及一个第三方投资者。按很多人的理解:俞老板和两个自己人,低价吃下了信达生物最有价值的一块资产。

28号一整天,信达生物都被淹没在谩骂声中。脾气好一点的对信达表示失望、叹息、拉黑;脾气差一点的就直接骂娘了。

投资者骂上市公司管理层掏空上市公司、中饱私囊当然没问题。但前提一定是

▌优质资产被贱卖了。

Fortvita公司算是信达的优质资产吗?

Fortvita至少在2018年就成立了,在美国、新加坡、爱尔兰等国都有办事机构。在新加坡,这家公司的原名就叫“信达生物(新加坡)有限公司”。

Fortvita公司可能承接了信达生物在海外的一部分管线推广工作。有专业人士在专利查询网站搜索到:信达的在研管线、PD-1/IL2α融合蛋白IBI363的部分海外权益就在Fortvita手里。这个品种刚在9月份拿到FDA的快速通道资格,这也是外界猜测信达向俞德超输送利益的理由之一。

然而,信达公告说得明确:Fortvita公司2.34亿美元的资产中,包括了现金、机器设备、无形资产以及使用权资产。

就是说,即便Fortvita手握部分管线权益,也已经折算成了钱。

Fortvita公司孤悬海外运行了七八年,手里无形资产和使用权资产一大把,至今一无所出,每年还要给信达亏损约3亿人民币,说明这不见得是一块优质资产。投资者们真的就那么确定,俞德超真的是摘了信达的桃子,

▌而不是抱了颗雷?

退一万步说,就算信达高层几人做局要从公司挖一块肉出来,礼来亚洲基金、淡马锡、美国资本集团等信达股东会眼看着自己的利益流失?

创新药投资百死一生。光是2024年,国内创新药行业引资花样翻了好几遍,从BD到对赌转让到NewCo,biotech需要承担的义务越来越多,再也不是一卖了之了到手数钱的旧光景。老板躬身入局,花2000万美元去推进出海业务,这本身就是有风险的事情。

2022年初信达“明知不可为而为之”,强推PD-1到美国申报上市碰了一鼻子灰之后,公司基本都在收缩状态,别说出海了,连门都不迈出一步。Fortvita公司要真有传说中的那么厉害,按俞老板的风格早就拿出来到处说了。

信达股价涨1%,高管层个人身价能涨多少,并不难算出来。

Fortvita公司倒是有可能会成为信达的NewCo平台,届时包装项目公司运作几个创新管线,成败都与信达生物本体保持一定区隔,俞德超本人也有股份在其中,引资更有说服力一些。

出海的路刚迈出去一步,没想到先踩进了自家门口的泥塘,恐怕信达生物是要出来解释一下。

网友留言(0)