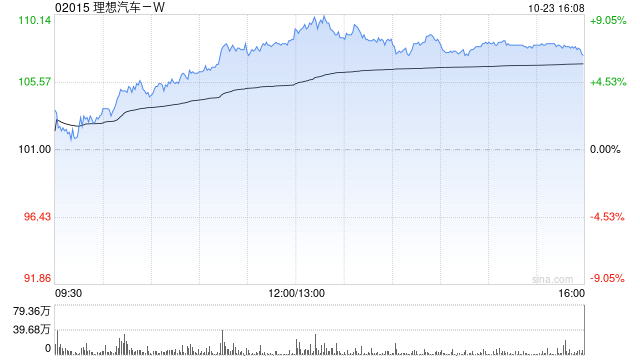

里昂发布研报称,预计理想汽车-W(02015)今年第四季表现及明年纯电动车新款展望乐观,略上调理想汽车H股目标价,由109港元升至115港元,评级“跑赢大市”。该行称,考虑订单充裕及内地“以旧换新”补贴政策带来折扣及推广开支减省,预计理想汽车第三季业绩可人,预计汽车利润率约20%,通用会计准则下纯利预计超过30亿元人民币。

里昂发布研报称,预计理想汽车-W(02015)今年第四季表现及明年纯电动车新款展望乐观,略上调理想汽车H股目标价,由109港元升至115港元,评级“跑赢大市”。该行称,考虑订单充裕及内地“以旧换新”补贴政策带来折扣及推广开支减省,预计理想汽车第三季业绩可人,预计汽车利润率约20%,通用会计准则下纯利预计超过30亿元人民币。

网友留言(0)