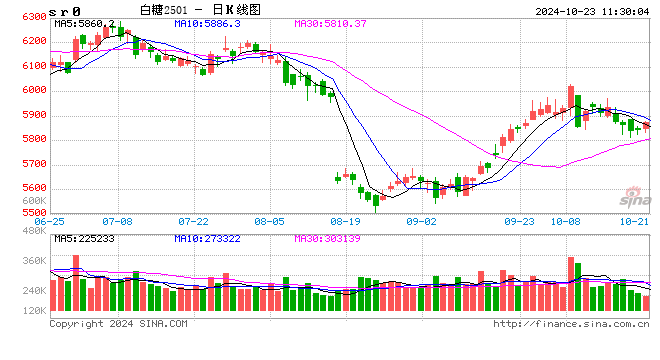

白糖:

昨日原糖期价继续小幅下行,主力合约收于21.74美分/磅。现货方面广西制糖集团报价区间为6480~6570元/吨,持平;云南制糖集团报价区间为6270~6320元/吨,持平;加工糖厂主流报价区间为6530~6720元/吨,下调20~70元/吨。原糖方面巴西出口依然强劲,如高额出口持续未来有阶段性短缺的担忧。北半球静待开榨,以弱势思路对待当前原糖市场。国内新糖上市在即,继续以区间偏弱思路对待。关注月底糖会情况。

棉花:

周二,ICE美棉下跌0.18%,报收72.07美分/磅,CF501上涨0.68%,报收14125元/吨,新疆地区棉花到厂价为15136元/吨,较前一交易日下降4元/吨,中国棉花价格指数3128B级为15443元/吨,较前一日上涨22元/吨。国际市场方面,近期宏观层面的扰动仍在持续,美元指数重心上移,突破104。美联储11月议息会议及美国大选临近,预计短期宏观层面仍有阶段性扰动。国内市场方面,郑棉维持窄幅震荡走势。当前国内棉花基本面无较大变化,新棉陆续上市,南疆机采棉收购价格较北疆略低。截至10月21日,新疆地区机采棉收购价格指数6.27元/公斤,较昨日环比增加0.01元/公斤。综合来看,预计短期郑棉驱动有限,维持震荡走势。关注宏观情绪波动。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

网友留言(0)